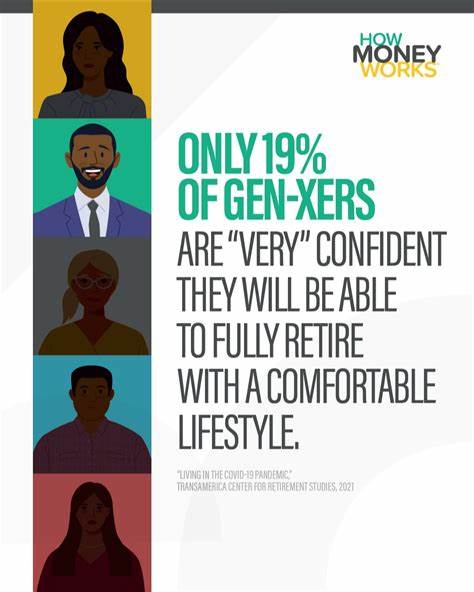

随着时代的变迁,X世代逐渐迈入人生的重要阶段——退休。作为夹在婴儿潮一代和千禧一代之间的一代人,许多X世代人士不仅要承担赡养父母和养育子女的双重责任,同时还面临着准备足够退休资金的重压。根据Natixis投资管理公司的一项调查显示,约24%的X世代认定自己永远无法退休,近一半的人认为若要实现退休需要“奇迹”的帮助。这种现状反映出多数人对未来财务状况的担忧和不确定感。幸运的是,临近退休并不意味着无法改善目前的经济状况,采取适当的理财措施和策略仍然可以有效提升收入,保障未来退休生活的品质。本文将详细探讨四种实用的方式,助力X世代在退休之路上稳健前行。

首先,最大化退休账户的缴纳是一条关键途径。以美国为例,针对2025年的税法规定,普通雇员可以在其工作场所的401(k)退休计划中最高缴纳23500美元。如果年龄超过50岁,还可以享受到额外的“补缴”额度,最高可达7500美元;60岁至63岁的高龄纳税人甚至可以将补缴额度提高至11250美元,从而使得最高缴纳金额达到34750美元。大量投入退休账户虽然看似增加了短期现金流压力,但其带来的税收优惠和长期复利增长潜力是任何其他储蓄方式难以比拟的。不过,是否选择最大化缴纳也需根据个人的债务状况和当下的经济能力灵活调整,建议在专业理财顾问的指导下制定最适合自身情况的规划。其次,充分利用雇主的退休计划匹配资金,也是提高储蓄效率的有效手段。

许多雇主会根据员工的缴纳金额提供一定比例的匹配资金,这不仅相当于“免费资金”,更是个人退休储蓄的重要补充。遗憾的是,部分员工并未将缴纳金额调整至能够获得最大限度匹配的水平,导致白白错失这笔“额外收入”。据Fidelity数据显示,平均的雇主匹配比例约为4.8%,但具体比例因企业而异。及时了解公司匹配政策,并相应调整个人缴费计划,是提升退休账户资金规模的省钱秘诀。另一条适合提升个人收入的路径是寻找额外的兼职机会。现代数字经济的发展为寻求额外收入的人群带来了诸多便利。

X世代被称为“钥匙孩子”一代,熟悉传统和数字技能,可以利用线上自由职业、远程兼职、内容创作等多样化方式增加月收入。这不仅缓解了退休储蓄的压力,还可拓展人脉资源和新技能。选择兼职时,应考虑自身时间管理,确保不会影响全职工作效率和身体健康。此外,发展个人技能和兴趣,探索潜在的创业机会也值得关注。最后,理财规划和税收优化同样不可忽视。随着税法的复杂化,合理利用税收优惠政策、有针对性地安排收入和支出结构,能够大幅度提升净收入。

例如利用税收递延账户、Roth IRA、健康储蓄账户等工具,可以灵活配置资产,降低税负,增加退休后的可支配收入。同时,提前规划遗产传承,避免高额遗产税,也是确保财富顺利传承的重要环节。总之,临近退休的X世代面临着多重挑战,但只要采取科学合理的财务策略,仍然能够有效提升收入水平和储蓄效率。最大化退休账户缴纳、充分利用雇主匹配资金、积极寻求兼职收入、以及合理规划税务和理财是四大重要方向。每个人的具体情况不同,建议结合个人实际,寻求专业理财意见,灵活调整方案,稳步走向理想的退休生活。通过持续努力和明智选择,X世代完全可以摆脱“难以退休”的困境,实现财富自由,为自己和家人创造更加美好的未来。

。