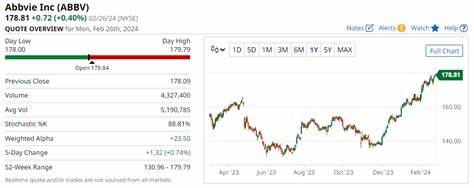

在当前动荡的全球经济环境中,投资者对于稳定且具有持续股息支付能力的股票需求日渐增长。大制药行业作为防御性较强的板块,一直以来都是股息投资者关注的重点。作为这一领域的佼佼者,艾伯维(AbbVie Inc.)以其长达52年的连续股息增长纪录,被誉为“股息之王”,这使得许多投资者将其视为最佳的股息股票选择之一。本文将围绕艾伯维的股息历史、财务健康状况、核心产品及其未来发展潜力展开深入探讨,帮助投资者全面理解其在大制药行业中的投资价值。 艾伯维拥有令人瞩目的股息支付历史,连续52年提高股息,这在大制药领域内无人可及。如此长久的股息增长记录不仅彰显了公司强大的现金流能力,更体现了其管理层对股东利益的高度重视。

连续增发股息在投资者心目中塑造了可靠、稳健的形象,也降低了因股息不确定性带来的投资风险。 作为全球领先的制药企业,艾伯维的业务涵盖免疫学、肿瘤学、神经科学等多个关键领域。其核心产品包括Skyrizi和Rinvoq,这两款免疫学新药自推出市场以来表现优异,销售额大幅超预期,管理层甚至将二者2027年的合计销售预测调升至超过310亿美元。除此之外,艾伯维凭借著名的肉毒杆菌品牌Botox和丰富的研发管线,积极应对未来专利到期带来的挑战,保持持续竞争力。 以现金流为基础,艾伯维具备强大的股息支付保障能力。尽管目前公司股息支付比率高达267.66%,远超出传统70%的风险警戒线,但这背后反映的是艾伯维大规模收购与研发投入所带来的财务压力。

投资者应注意,高股息支付比率在一定程度上意味着未来股息调整的可能性。然而,艾伯维新一代免疫药物的快速增长有望填补由Humira(风湿性关节炎治疗药物)带来的营收缺口。Humira在美国市场专利保护期已结束,面临生物仿制药的激烈竞争,这对公司营业收入构成压力。值得关注的是,艾伯维正在通过产品多样化及创新研发策略努力缓解这一局面。 从股息收益率来看,艾伯维目前提供约3.5%的股息率,明显高于标普500指数的平均股息收益率1.3%。这一差距使其在分红收益方面具备明显优势,吸引大量寻求稳定现金流的长线投资者。

对于偏好防御性资产的投资者而言,艾伯维不仅具备相对安全的收益特性,同时股息增长的可持续性也值得期待。 不过,投资者在考虑艾伯维时也应平衡其风险因素。首先,面对生物专利保护走向尾声,来自生物仿制药的竞争将持续影响核心产品Humira的市场份额和利润空间。其次,公司较高的股息支付比率在经济周期或公司业绩出现波动时,可能会限制其持续派发股息的能力。此外,药品定价压力、监管环境变化以及临床研发的不确定性也是不可忽视的风险。 与此同时,当前资本市场部分投资者也在关注新兴科技领域,如人工智能相关股票,这类股票被认为拥有更高的成长潜力和快速的创新节奏,可能带来更显著的短期资本回报。

一些分析师建议,将资金适度配置于具有稳健股息历史的龙头制药股和具有高成长潜力的科技股,形成风险与收益的平衡。 从长期投资角度考虑,艾伯维凭借其稳定的现金流、丰富的产品线和持续的研发投入,依然是大制药板块中难以替代的优质股息股票代表。其持续增长的产品组合以及管理层对股东回报的承诺,为投资者提供了相对稳定的收入来源。尤其在经济波动或市场下跌时,具备长期且稳定分红的股票往往表现出防御性优势,能够降低投资组合的整体波动。 综上所述,艾伯维在大制药行业中的股息表现无疑亮眼,作为“股息之王”的身份极具吸引力。然而,投资者在追求股息收益的同时,需全面评估公司面临的市场挑战和财务状况,从而制定更为理性的投资策略。

合理分散投资,兼顾成长与防御,才能在复杂多变的市场环境中稳健前行。艾伯维依旧是许多保守型和收入导向投资者关注的重点标的,但只有将其纳入多元化投资组合,才能实现收益与风险的最佳平衡。未来随着新产品的进一步释放及市场竞争格局的演变,艾伯维是否能够保持其股息之王的地位,值得持续观察和深度研究。