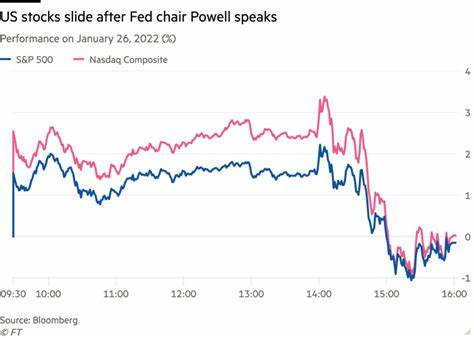

在近期的市场行情中,全球投资者关注的焦点之一无疑是美联储主席鲍威尔的最新讲话。作为掌握美国货币政策方向的关键人物,鲍威尔的言论往往能够在短时间内大幅影响股市走势。最新一次讲话后,美国主要股指普遍出现下跌,其中包括标普500指数、道琼斯工业平均指数以及纳斯达克100指数。这一现象引起市场广泛关注和深度解读。鲍威尔此次讲话的核心在于对未来利率政策的表述并未透露出明确的降息信号,同时对由关税引发的通胀压力保持警惕。市场在此前经历了一波涨势后,投资者随之调整预期,从而导致了股价回调。

此外,技术板块的所谓"壮丽七巨头"表现疲软,成为拖累整体市场表现的重要因素。与此同时,能源板块展现出强劲表现,尤其是原油价格的上涨,成为市场中少有的亮点。由于原油需求的增长和供应紧缩预期,WTI原油价格上涨超过2%,为相关能源企业带来支撑,从而对市场构成一定的稳定力量。黄金价格方面,再度刷新历史高点。全球多个央行维持宽松立场,地缘政治紧张局势加剧,以及贸易摩擦持续发酵,均推动投资者寻求避险资产,黄金因此获益明显。值得注意的是,虽然黄金价格大幅攀升,但美债收益率却小幅下降,这种现象反映出市场对未来通胀和经济增长的预期仍存不确定性。

具体来看,美债10年期收益率下降1个基点至4.13%,显示出债券市场对货币政策转向的敏感反应。美国第二季度的经常账户赤字也有所改善,赤字规模较市场预期减少,显示贸易与资本流动出现一定正面变化。制造业数据方面,9月份标普制造业采购经理人指数(PMI)降至52,低于预期,这暗示制造业增长动力有所减弱。里士满联储制造业情绪指数更是令人担忧,骤降至-17,远逊于市场预期。这些制造业指标的疲软可能对整体经济增长形成拖累,也对未来联储决策产生影响。美国联储多位官员对当前货币政策的定位表达了各自看法。

芝加哥联储主席古尔斯比认为当前政策仍然具有一定紧缩性质,而政策中性利率则明显低于现阶段的利率水平。此外,联储理事鲍曼提出劳动力市场出现持续恶化趋势,强调联邦公开市场委员会需要采取果断且积极的措施来应对市场的脆弱性。企业盈利预期呈现积极态势,成为当前股市的重要支撑。彭博情报数据显示,高达22%以上的标普500成分股公司预计第三季度将超出分析师预期,预计整体季度盈利将同比增长6.9%,较年初预测的6.7%有所提升。在这种复杂多变的环境下,投资者应当保持警惕,密切关注美联储政策动向、经济数据以及全球宏观经济形势变化。股市的周期性波动或者技术性调整可能将继续出现,但关注基本面和盈利增长依然是稳健投资的关键。

未来几个月,不仅需要关注美联储政策的信号,还需关注国际贸易局势变化、通胀趋势及全球经济复苏进程。综合来看,鲍威尔的讲话再次提醒市场,货币政策仍处于关键调整期,利率环境或将维持震荡。能源板块的强势以及黄金的避险需求表明投资者对于经济潜在风险有所防范,而疲软的制造业数据和劳动力市场的担忧则暗示经济增长尚未稳固。理性的投资决策应建立在全面的市场信息之上,对市场波动保持理解和容忍,避免情绪化操作。随着全球经济继续面临多重挑战,经济数据的公布和政策制定者的动向将是投资者需重点关注的内容。只有深入理解宏观经济环境与政策影响,投资者才能更好地应对未来的不确定性,寻找适合自身风险偏好的投资机会,确保资产的稳健增长。

。