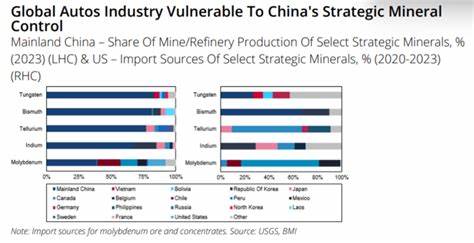

近年来,全球汽车产业正经历一场前所未有的变革,这不仅源于电动汽车技术的迅猛发展,还受到关键原材料供应链紧张的强烈影响。作为现代汽车技术核心的重要组成部分,稀土磁铁因其在电机、传感器、转向系统以及能量回收制动系统中的不可替代性,成为全球汽车生产的“隐形动力”。然而,因中国引入新的出口许可制度,限制稀土元素的出口,全球汽车行业面临前所未有的供应瓶颈。BMI(Fitch Solutions旗下公司)的高级汽车分析师Santiago Arieu,针对这一问题进行了深度解读,揭示了稀土磁铁危机对汽车生产的广泛冲击以及行业未来可能的走向。 中国作为全球最大的稀土磁铁供应国,长期以来掌控了约九成以上的全球市场份额。此次加紧对稀土出口的管控,一方面回应了国际贸易环境日趋紧张,中国试图通过强化战略资源管理实现供应链自主可控,另一方面也加剧了全球市场对稀土磁铁的恐慌情绪。

欧洲尤其受影响,数据显示,欧洲高达98%的稀土磁铁均依赖中国进口,令其汽车产业在供应链风险面前暴露无遗。尽管欧盟通过《关键原材料法案》等政策努力推进稀土资源的本地化开发和替代技术的研发,但短期内难以填补因中国出口受限引发的产能缺口。 Santiago Arieu指出,本次稀土磁铁供应紧缩必将使2025年全球汽车产量预测面临下调压力。特别是那些生产技术更先进、且配置更多依赖稀土磁铁关键零部件的高端车型市场将首当其冲。尽管传统内燃机汽车依旧使用稀土材料,但电动汽车对这些材料的依赖更加显著,稀土磁铁在电机效率和续航表现中起着决定性作用。随着全球电动化进程加速,原本供不应求的局面因出口限制而更加严峻,成本也随之水涨船高。

不少汽车制造商已开始发出警告,部分生产设施如福特的主要工厂已被迫暂停运营,铃木等汽车品牌也相继缩减了核心车型的生产计划。德国汽车工业联合会(VDA)更是明确表达了对潜在停产风险的严重担忧,显示供应链短缺对欧洲甚至全球汽车制造业带来的冲击不容小觑。 面对不断恶化的稀土磁铁短缺问题,汽车制造商正处于战略十字路口。Santiago Arieu分析称,部分厂商或将考虑短期内回归较为传统的电动机技术,减少那些高度依赖稀土磁铁的豪华配置,以缓解供应压力。然而,这种策略并非长久之计。高性能稀土磁铁不仅是提升车辆整体性能的关键因素,更是制造商差异化竞争的核心武器。

特别是在竞争愈发激烈的电动汽车市场,许多豪华与高端车型的独特功能正是依赖这些磁铁实现,如先进的传感系统和再生制动技术。削减此类配置将直接损害品牌形象和市场吸引力,甚至影响定价策略和利润空间。 Santiago Arieu进一步指出,汽车行业在应对此次危机时,也在积极寻求长远解决方案。除了提升废旧材料回收利用效率,加大对替代材料研发投入,全球主要汽车国家和企业正加快开采稀土资源和建设本地化供应链的步伐。美国、澳洲等稀土资源丰富的国家正在通过投资扩大产能,并与制造企业合作,减少对中国单一供应的依赖。此外,技术创新也成为破局关键——如开发无稀土电机或大幅减少稀土用量的新型电机设计,尽管这些技术仍在试验阶段,但一旦成熟,或将彻底改变电动汽车产业链的格局。

此外,全球政策环境的变化也推动供应链多元化。美国先后对中国出口施加新关税,试图借助贸易政策调整供应链结构,更引导汽车行业积极探索替代材料和技术路径。欧盟则鼓励成员国联合投资于关键原材料的勘探与开发,提升自身产业的战略自主权。此类举措在短期内尚难见成效,但从中长期视角看,将为全球汽车产业注入更强的韧性。 汽车产业的转型不只是技术问题,更牵涉到全球地缘政治和经济利益的重新平衡。稀土磁铁危机的出现,暴露出全球供应链严重依赖单一来源的薄弱环节,也警示企业和政府必须提高战略储备和供应链可控性的重视程度。

Santiago Arieu强调,汽车制造商需在创新、成本控制与风险管理之间找到最佳平衡点,同时积极与供应商及政府部门协同,构建更为稳健和多元的供应体系。 随着电动汽车成为未来汽车产业发展的主流趋势,对关键原材料的需求量预计还将持续攀升。稀土磁铁危机的出现,不仅迫使汽车行业重新审视供应链策略,也倒逼技术创新和产业布局的深刻调整。汽车厂商、供应链合作伙伴及相关政策制定者必须密切配合,从源头开采、材料替代、技术研发到市场策略全面发力,才能有效应对未来可能的更多供应风险,实现行业健康可持续发展。 总的来说,由于中国对稀土磁铁出口的限制,全球汽车生产链正面临巨大挑战,尤其是依赖高端电动技术的区域和企业风险更大。短期内汽车产量和销售预测可能被迫下调,部分企业可能采取技术回退或减少高端配置的措施,但这些都可能损害品牌竞争力。

长远来看,通过技术创新和供应链多元化,汽车行业仍有望化危为机,开拓更加稳健的发展路径。此次危机不仅是一场产业冲击,也是一场全球产业链重新洗牌的开端。