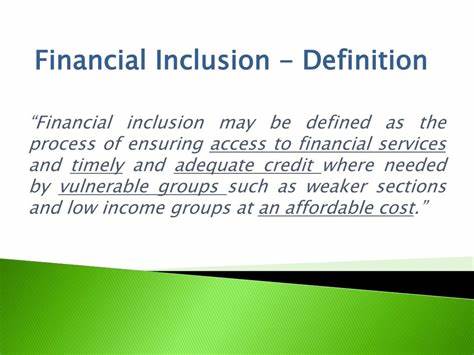

在当今全球化的经济环境中,金融包容性(Financial Inclusion)逐渐成为一种重要的社会经济理念。金融包容性被定义为确保所有个人和企业,特别是那些边缘化和低收入群体,能够方便地获得金融服务的过程。这不仅涵盖了传统的银行账户、贷款、保险等服务,还包括数字支付和金融教育等方面。金融包容性不仅是解决贫困和不平等现象的关键,也是推动经济增长、促进社会稳定的重要因素。 首先,让我们来看一下金融包容性的现状。在许多发展中国家,尤其是在农村地区,许多人仍然无法获得基本的金融服务。

根据世界银行的数据,全球仍有超过18亿成年人没有银行账户。他们没有机会使用储蓄账户来存钱,也无法申请贷款来发展他们的生意或改善他们的生活条件。这种情况不仅限制了个人的发展机会,也对国家的经济增长造成了制约。 金融包容性的一个重要方面是技术的应用。近年来,数字金融的兴起为那些传统银行服务覆盖不到的群体带来了新的希望。移动支付和数字钱包的普及,使得人们可以直接通过手机进行交易,而不必依赖于传统银行网点。

例如,在印度,数字支付平台如Paytm和PhonePe的兴起,让数以百万计的人能够通过手机进行支付和转账,改善了他们的金融可及性。此外,微贷机构和P2P借贷平台的出现,也为中小企业和个人提供了更多的融资选择。 在金融包容性的框架下,我们还看到了一些成功的案例。例如,肯尼亚的M-Pesa是一种移动支付服务,通过这种平台,用户可以进行汇款、支付账单和存款,这一切都可以在没有银行账户的情况下完成。这种服务有效地推动了肯尼亚的经济发展,提高了居民的生活水平,并为其他国家提供了借鉴的蓝图。 然而,推动金融包容性并不仅仅是引入技术那么简单。

政府、金融机构和非政府组织(NGO)应该协同合作,创造一个有利于金融包容性的环境。首先,金融教育至关重要。许多人由于缺乏金融知识而无法有效利用金融服务。因此,开展金融知识普及活动,使公众了解财务管理、投资和贷款的基本知识,可以帮助人们做出更好的财务决策。 引入适合的监管框架也是至关重要的。为了保障消费者的权益,防止金融欺诈,政府应该制定相关法律法规,确保金融服务的透明度和安全性。

此外,促进金融科技的创新也应得到鼓励。通过支持初创企业和技术公司,推动新的金融服务模式的出现,可以进一步提升金融服务的可及性。 在金融包容性的重要性上,我们必须强调几个方面。首先,金融包容性可以改善贫困状况。通过获得金融服务,边缘化群体可以更好地管理个人财务,积累资产,进而提高生活水平。研究表明,拥有银行账户的人更有可能投资于教育和医疗,从而改善家庭的整体福祉。

其次,金融包容性有助于经济增长。当更多的人和企业能够轻松获得信贷和金融服务时,他们就会更有动力去创业、投资并创造就业机会。这不仅促进了个人的经济独立,也推动了整个社会的繁荣。因此,金融包容性既是社会公正的体现,也是经济发展的强大动力。 最后,金融包容性在应对全球性挑战方面也扮演着重要角色。面对气候变化、疫情等全球性问题。

金融包容性可以帮助各国人民更好地应对危机。例如,在新冠疫情期间,许多地区的数字金融服务迅速发展,使得人们能够在隔离期间依然进行交易和获得资金支持。 展望未来,金融包容性将继续是全球经济战略的重要组成部分。各国政府和国际组织应该加大投入,推动金融服务的普及与创新。同时,公众也需要增强自身的金融意识和能力,主动参与到金融服务的利用之中。这样的双向努力,才能真正实现普惠金融,为每一个角落的人们带来金融服务的便利,最终推动社会的和谐与发展。

总之,金融包容性不仅是实现经济增长、缓解贫困的重要途径,更是构建一个更公平、稳定和可持续社会的基石。在这个快速变化的世界中,只有当每个人都能参与到金融体系中,才会创造出真正的繁荣与和谐。我们期待看到,未来的金融服务能够无障碍地惠及每一个人,让每个人都能平等地享受经济发展的红利。