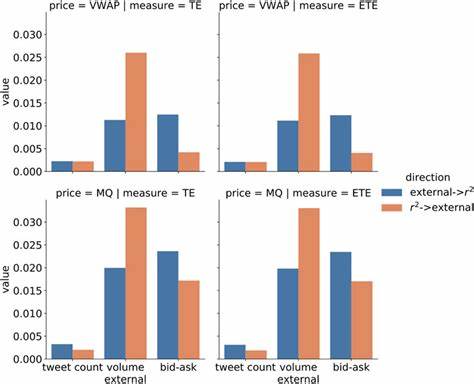

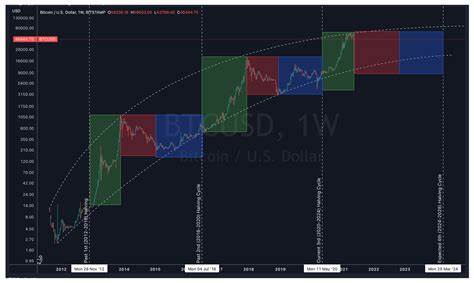

在过去几年中,COVID-19疫情以及美国的货币政策改变了全球金融市场的面貌。尤其是比特币和股票市场,这两个市场的波动性都经历了前所未有的变化。随着投资者对金融工具的关注加剧,如何理解和模型化这些变化显得尤为重要。本文将探讨COVID-19疫情以及美国货币政策对比特币和股票市场波动性的影响,特别是运用DCC-GARCH模型的应用与分析。 首先,为了理解COVID-19疫情对市场的影响,我们需要回顾疫情初期的经济情况。自2019年底COVID-19疫情开始蔓延以来,各国采取了封锁措施以应对病毒传播,导致经济活动骤降。

在全球范围内,市场情绪大幅下滑,投资者纷纷撤资,股票市场出现了剧烈波动。同时,比特币等加密货币市场亦受到了极大影响,尤其在疫情初期,比特币的价格波动性显著增加。 此外,美国的货币政策在这一期间也发生了重大变化。美联储采取了前所未有的货币宽松政策,包括降息和大规模的资产购买。这样的政策旨在刺激经济复苏,并维持市场流动性。然而,这一政策面向的目标并不仅限于传统金融市场,实际上,比特币及其他数字资产的吸引力也因此上升。

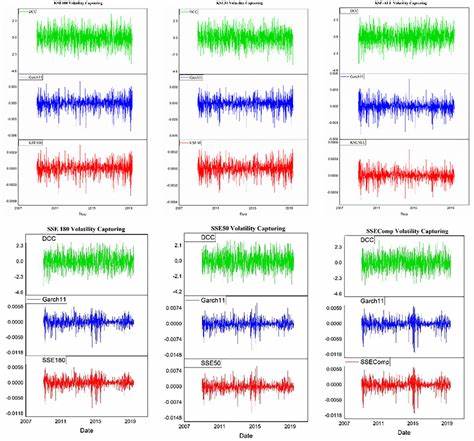

许多人开始将比特币视为对抗通货膨胀和货币贬值的安全资产,推动了其需求与价格的上涨。 DCC-GARCH模型是一种用于衡量多个金融资产之间的波动性关系的统计工具。在这项研究中,我们将运用该模型来分析比特币与股票市场之间的波动性联动情况。在现有文献中,DCC-GARCH模型被广泛用于金融市场的波动性建模,能够捕捉到几个变量之间动态变化的共同特点。 根据DCC-GARCH模型的结果,我们发现比特币与股票市场之间的波动性在疫情初期表现出显著的动态相关性。这表明,比特币并非完全独立于传统金融市场,一旦市场情绪受到冲击,两个市场会同时受到影响。

例如,当股票市场出现波动时,比特币市场也会相应反应,投资者贪婪与恐惧的情绪在这两个市场之间相互传递。 在进一步的分析中,我们发现美国货币政策的变化对比特币的波动性产生了长远的影响。在实施货币宽松政策后,比特币的波动性有所增加,这与市场参与者对于未来经济前景不确定性的担忧密切相关。相比之下,股票市场在货币政策宽松的情况下反应较为温和,显示出其对政策工具的敏感性与适应性,说明在不同的资产类别中,反应速度与幅度存在显著差异。 研究结果还显示,COVID-19疫情与美国货币政策的双重影响使得比特币与股票市场间的联动关系更趋复杂。投资者在对疫情及货币政策的惊虑中,逐渐将比特币视为高风险资产,尽管它在一定程度上具有避险属性,但其市场行为却表现出高波动性。

与之相对,股票市场则反映出更为稳定的波动性,显示出投资者对于企业基本面依然保有信心。 总的来看,COVID-19疫情和美国货币政策的变动显著影响了比特币与股票市场的波动性。尤其是DCC-GARCH模型的应用,为我们提供了一个更清晰的视角来观察这两者之间的动态关系。这一研究不仅揭示了市场之间的复杂互动关系,也为投资者在面对不确定性时提供了一些有价值的见解。随着金融市场的不断演变,了解这些变化对于投资策略的制定与风险管理至关重要。 最后,未来需要更多的研究来深入探讨不同经济情境下比特币与传统金融资产之间的关系,以及如何在新冠疫情后继续影响全球市场的动态。

通过更科学的模型和深入的分析,我们能够更好地理解和预测金融市场的未来走势。