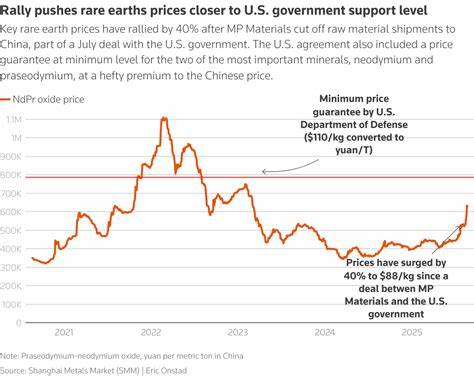

近年来,稀土永磁体行业的格局经历了剧烈震荡,尤其是在中国开始收紧相关出口限制之后,整个全球供应链遭遇前所未有的挑战。作为全球最大的稀土永磁体生产国和出口国,中国在该领域的主导地位无可替代。在2025年4月4日北京实施新出口限制后,稀土磁铁市场迎来了重大变革,非中国地区的供应成为新的焦点,此举直接导致稀土磁铁用户不得不支付更高的价格以确保供应稳定。全球电动汽车及风电产业对稀土永磁体的依赖进一步凸显了这一变化的深远影响。稀土永磁体作为制造电动汽车电机、风力涡轮机等关键设备的重要材料,其供应的稳定性直接关系到相关产业链的健康运行。此前,中国凭借低廉的劳动成本、规模效应以及政府的税收优惠,为全球用户提供了成本极具竞争力的产品。

然而,随着出口限制的实施,原本依赖中国市场的买家被迫寻找其他供货方,承受从成本到供应稳定性的双重压力。以爱沙尼亚的Neo Performance Materials公司为例,尽管其地处欧洲,产能相对较小,但在出口限制后,订单激增,客户纷纷赶来购买其产品。Neo Performance Materials提供的溢价在每公斤10美元至30美元不等,对于一辆电动汽车通常需要的2到4公斤磁铁而言,价格的提升显而易见。与此同时,韩国的NovaTech公司也在中国以外寻求扩张,计划在越南建设新工厂以利用当地稀土资源,满足不断上涨的市场需求。越南工厂预计将在明年初投入运营,客户愿意为非中国地区生产的磁铁支付15%至20%的溢价,体现出市场对稳定供应的迫切需求。此轮供应链危机暴露了全球产业对中国稀土资源过度依赖的隐患。

贸易战背景下的出口限制,不仅影响了中国以外的生产厂商,也迫使汽车制造商、零部件供应商和整个制造生态系统重新审视供应链战略。许多在欧美及亚洲新建的工厂此前因外加工成本较高而难以获得客户青睐,但供应紧缩使得客户接受了更高的成本。行业专家指出,尽管中国近期有所放宽稀土永磁体出口,但市场对未来供应短缺的担忧依然笼罩。企业为了规避潜在风险,不得不通过多元化供应来源及长期采购协议等方式保障产能和稳定性。稀土资源分布不均,加之开采、加工难度大,使得建立有效且独立的供应链并非易事。尤其是纳入当地加工和冶炼环节,需要巨额投资和时间周期,这进一步推高了非中国供应的成本。

未来展望中,随着技术的进步及政策推动,部分国家和地区致力于打造稀土产业链自主可控体系,减轻对中国的依赖。欧盟和美国等均在积极扶持相关项目,力求实现稀土矿产资源的本土化开采和深加工,推动绿色产业链升级。同时,回收稀土资源的技术不断完善,为缓解资源紧张提供了新的思路。此外,新兴材料研发也为替代传统稀土磁铁提供潜在途径,虽然短期内难以替代现有高性能永磁材料,但长期来看有望缓解供应风险。整体而言,稀土永磁体市场的公转和供应链的重构,是全球制造业和新兴产业转型升级的重要组成部分。面对价格上涨且持续波动的市场环境,从上游资源开发到下游产品制造的各方均需积极调整战略。

稀土性质特殊,供应链脆弱性显著,这也使得未来投资风险和机会共存。买家除了关注价格,更需重视供应链的可靠性和灵活性。中国持续的出口政策变化带来的不确定性,意味着全球产业链将持续探寻平衡点。未来几年,随着全球对绿色能源和电动交通工具的需求激增,稀土永磁体的重要性不减反增。随着更多国家布局稀土产业链,全球市场竞争也将愈发激烈,价格和供应安全将成为企业的核心关注点。总之,非中国稀土永磁体供应的兴起,是全球产业格局演变的结果,短期内带来溢价压力,也推动产业多元化发展和供应链韧性提升。

各方均应在市场变化中寻求合作与创新,实现共赢发展。