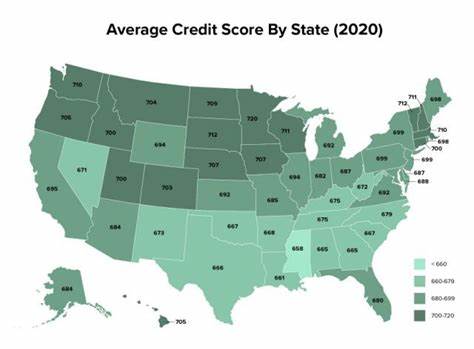

信用分数作为衡量个人财务健康状况的重要指标,直接影响着借贷利率、信用卡申请、租房审批等多方面的生活环节。随着社会金融环境的不断发展,了解自己所在地区的平均信用分数水平,以及如何通过有效方法提升信用,成为越来越多人的关注焦点。本文将基于最新数据,全面解析美国各州的平均信用分数分布现状,揭示背后的社会经济因素,并提供科学实用的信用管理建议,助力每个人打造稳健的财务基础。 根据Experian在2024年第三季度的数据,美国的全国平均FICO信用分数为715,这一分数处于“良好”区间,意味着大部分借款人能够享受较为优惠的贷款利率和信用额度。然而,全国平均分数之下,每个州的信用得分却存在显著差异。最低的州为密西西比州,平均分为680,而排名最高的州是明尼苏达州,平均分达到742。

这样的差距不仅反映了各地区居民的财务行为差异,也揭示了更深层次的经济发展水平与消费习惯差异。 影响信用分数的因素繁多,其中两个关键因素是还款记录和信用利用率。还款记录,即是否按时偿还贷款和信用卡账单,是信用评分中最重要的组成部分。即便是一次逾期支付,也可能对信用产生迅速且显著的负面影响。信用利用率则是当前使用的信用额度与总信用额度的比例。若某人信用卡的信用额度为10000美元,而实际使用了8000美元,则信用利用率为80%,这将降低信用分数。

理想情况下,信用利用率应保持在30%以下以维持良好的信用评分。 为何各州之间会出现如此差异?首先,经济发展水平和地域收入差异是关键因素。GDP较高、就业率较好的州,其居民平均收入水平相对较高,债务偿还能力更强,违约风险较低,从而信用分数较高。反之,经济相对落后的地区,居民可能面临更多财务困难,信用分数相应偏低。此外,地区文化和财政教育的普及程度也会影响居民的信用行为。部分州积极推行金融教育计划,帮助居民科学管理个人财务,这种努力有效提升了整体信用水平。

年龄结构同样影响信用分数。年轻群体由于信用历史较短,通常信用分数较低,而年长群体积累了较长的信用记录,信用状况更为稳定,因此其信用分数往往更高。性别差异在信用评分中也有所体现,但通常影响较小,更多依赖于个体的信用管理习惯。 在了解了信用分数地区分布和影响因素后,如何有效提升个人信用成为关键。首先,确保按时还款,无论是房贷、车贷还是信用卡账单,都应杜绝逾期。设置自动还款或者定期提醒是极佳的管理手段。

其次,控制信用利用率,尽量保持在30%以下。这可以通过减少消费支出或申请提升信用额度来实现。此外,避免频繁申请新的信用账户,因为每一次硬查询都会对信用分数造成暂时的负面影响。 定期监控信用报告和分数也至关重要。美国主要的三大信用机构Equifax、Experian和TransUnion均提供免费报告查询服务。利用这些资源,可以及早发现潜在的错误或欺诈行为并及时纠正。

部分银行和信用卡公司也提供免费信用分数查询功能,方便消费者随时掌握最新信用状况。 此外,提升信用分数并非一蹴而就,而是一场持久战。保持稳定的金融习惯,合理规划消费和储蓄,逐步减少债务,才是打造健康信用的长远之道。随着信用分数的提升,个人将获得更多金融产品选择权以及更低的贷款成本,这对未来购房、创业或子女教育等重大事项都是极大的利好。 总的来看,美国各州的平均信用分数不仅体现了居民的金融健康状况,更折射出经济、文化和教育等多重因素的交织影响。懂得分析自己所在区域的信用特征,同时掌握科学的信用管理方法,是提升个人经济实力的重要途径。

在数字金融时代,良好的信用建设将成为每个人迈向财富自由的坚实基石。希望人人都能从了解和优化个人信用做起,迈向更加美好的财务未来。