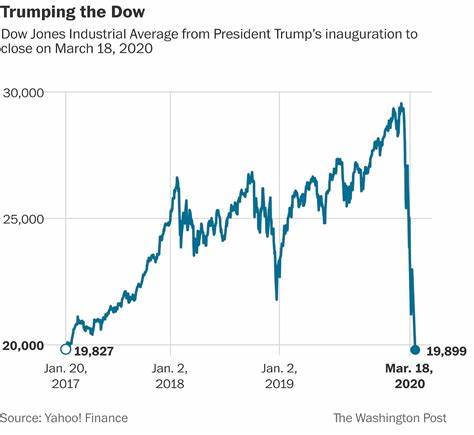

2025年4月30日,特朗普总统第二个任期的前100天画上句号。与许多华尔街分析师最初的乐观预期形成鲜明对比的是,美国股市经历了历史上第三差的开局,仅次于尼克松和福特总统时期。此次波动不仅反映了美国资本市场的深刻变革,也凸显了政治决策对全球经济脉络的影响。 特朗普在2024年11月赢得连任后,美国股市曾一度飙升,主要得益于市场对其亲商政策的预期。标普500指数在过去两年连续两年录得超过20%的涨幅,投资者满怀期待地展望特朗普政府将继续推动经济持续增长。然而,2025年首个季度,市场情绪急剧转变,围绕其制定的贸易政策,尤其是征收关税的措施,令投资者感到疑虑重重。

标普500指数在4月8日跌至年内最低点,较特朗普公布“互惠”关税政策之前有所回落。投资者的担忧主要集中在贸易战升级可能对全球供应链造成的破坏,以及随之而来的通胀压力和经济增长减缓的风险。关税的实施导致进口成本上升,企业利润空间缩减,消费者则可能面临价格上涨的压力。这种不确定性加剧了市场的波动,使得投资者对于未来经济走向的预期变得摇摆不定。 特朗普政府对墨西哥、加拿大和中国等主要贸易伙伴加征关税的决定,引发了多轮市场震荡。起初,市场普遍认为关税或许只是谈判的一种筹码,但随着美国采取更为激进的互惠关税措施,全球股市陷入动荡。

4月份的“解放日”关税计划推出后,股市开盘即大幅下跌,道琼斯指数期货单日跌幅超过1100点,亚洲市场亦受到连锁反应,出现普遍下挫。 在全球贸易体系高度互联的时代,这种政策动向造成的后果难以局限于国界。中国作为美国最大贸易伙伴之一,也迅速采取反制措施,双方进入报复性关税的循环,令全球市场波动加剧。此外,这种态势不仅影响了大型跨国企业,如苹果等依赖全球供应链的科技巨头,其股票价格受到明显冲击,投资者情绪进一步低迷。 金融市场的另一大亮点是债券市场的异常表现。通常在股市下跌时,投资者会寻求债券作为避险资产,推动债券价格上涨,收益率下降。

然而,2025年初,随着对美国财政健康和政策稳定性的担忧加剧,国债市场遭遇了罕见的抛售波动,投资者信心受到严重考验。这种异动使得白宫内部紧张情绪上升,间接促使特朗普政府调整部分关税政策,宣布90天暂停大部分互惠关税,市场随即迎来历史性反弹,标普500指数创下近十年最大单日涨幅之一。 尽管如此,市场的乐观情绪并未完全恢复。随后的政策澄清和升级的贸易摩擦提示投资者,未来波动可能成为常态。尤其是财政部长斯科特·贝森特不断释放积极信号,表示关注长期经济基本面,但投资者依旧对短期内贸易政策的不确定性感到紧张。 除了股市和债券市场外,黄金价格也创出了多年来的高点,突破3500美元每盎司。

这一走势反映出投资者对于经济和地缘政治风险的避险需求在持续加剧。黄金作为传统的避险资产,其价格的大幅攀升显示出市场对未来经济稳定性的深刻担忧。 联邦储备委员会主席鲍威尔公开表达了关税政策对经济增长与通货膨胀可能带来的不利影响,警告货币政策制定复杂性增加。特朗普对鲍威尔的批评引发了市场波动,美元指数跌至三年来最低水平,也加剧了外汇市场的不确定性。令人关注的是,特朗普罕见地对美联储的独立性发起挑战,这种政治与货币政策冲突的局面可能给市场带来更深层次的波动风险。 消费者信心方面,密歇根大学公布的数据显示,2025年4月消费者信心跌至50.8,创下自1952年以来的第二低点,甚至低于金融危机期间。

消费者情绪的急剧恶化,反映出普通民众对经济前景的担忧加重,这无疑将进一步推高市场的不确定性和波动性。 然而,投资领域的老将们提醒公众,市场的波动和修正虽令人不安,但具备调整和健康的功能。历史数据表明,尽管短期面临挑战,股市从长期看仍有上涨空间。许多分析人士也建议投资者保持耐心,关注基本面变化,避免因恐慌而做出过激反应。 截至特朗普执政百日,市场共计蒸发市值达3.66万亿美元,影响深远。如此大规模的市场震荡凸显了全球经济高度依赖稳定政策环境的现实。

尤其在全球化深入发展的背景下,政策波动加剧带来的不确定因素正成为各国经济管理的重要考验。 展望未来,市场对特朗普政府是否会调整贸易政策充满期待。近期财政部长及高级官员多次表态希望缓和中美贸易紧张,显示出政策趋向务实的迹象。若能实现贸易关系的缓和,市场有望逐步回稳并恢复增长动力。 总的来看,特朗普第二个任期的前100天,无疑是美国股市极为动荡的一段时期。政策的不确定性、全球贸易矛盾的激化、投资者情绪的反复,都让市场经历了前所未有的“过山车”体验。

伴随着国际局势演变与国内经济结构调整,投资者需紧密关注政策导向与市场动态,科学管理风险,把握未来机遇。