失业是许多人在职场生涯中难以避免的挑战,面对收入骤减,维持日常开销成为许多家庭的首要难题。许多失业者在焦虑和压力之下,往往会考虑提取退休账户如401(k)或个人退休账户(IRA)中的资金,试图用这些积累多年的储蓄渡过难关。然而,从退休账户中提前取钱虽然看似缓解眼前燃眉之急,但这种做法可能会损害个人的长期财务健康,带来罚款和税务负担,还可能影响未来的退休生活质量。本文将围绕失业后是否应该从401(k)或IRA中提取资金展开详细探讨,帮助读者全面了解各种选择的利弊,并提供实用的替代方案。失业后面临的财务压力常常让人感觉无所适从,尤其是在住房、日常生活及医疗支出等固定费用持续存在的情况下。相较于手头现有的现金储蓄,退休账户中的资金虽可用于紧急情况,但从中取款必须慎重考虑。

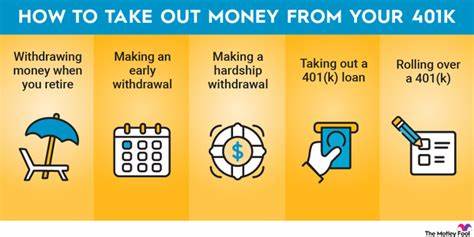

大多数401(k)和传统IRA账户在59岁半之前提款通常会面临10%的提前取款罚款,并且所取金额需要作为当年收入缴纳所得税,这会导致实际可用资金大幅减少。对于已经失业的人来说,这种额外税负和罚款无疑是沉重的负担。此外,提前提取退休资金不仅意味着损失本金,还将失去这些资产未来可能产生的复利增长,这对长期财富积累的破坏是难以估量的。正因如此,财务专家普遍建议,动用退休账户应是万不得已的最后选择。与其立即提取退休资金,不如先考虑其他能持续缓解现金流压力的方案。失业后,首先应积极申请失业救济金,这种政府福利能够在一定程度上弥补收入损失,帮助支付基本生活费用。

此外,灵活就业或兼职工作也是缓冲经济压力的有效途径。虽然收入有限,但适当调整以避免影响失业救济领取资格,可以为家庭带来额外收入。节省开支同样关键,如减少非必需消费、优化生活支出、利用优惠券和折扣,都是切实可行的方法。不少失业者忽视了申请其他政府援助项目的可能性,例如营养补助计划(SNAP)或医疗补助(Medicaid),这些都有助于减轻生活压力。除了调整当前收支,与家人开诚布公地商讨财务状况,尝试家庭成员共同承担部分经济负担,也是一种支持机制。更为重要的是,失业者应立即将重心转向积极求职,更新简历,强化职业技能,拓展人脉资源。

将找工作视为全职任务,确保能够尽快重新融入职场,从根本上解决收入困境。对于那些确实需要使用退休资金的人来说,选项也远不止简单提现。在某些401(k)计划中,允许员工向自己的账户申请贷款,这种方式虽然也需要在规定期限内偿还,但是完全避免了提前提款的罚款,并且减少了税务负担。贷款的资金不会被计入当年收入,也不会直接减少退休账户的总额,虽然在贷款期间无法获取相应部分的投资收益,但总体上比直接取现更为安全。当然,401(k)贷款计划并不适用于所有账户,也有额度限制和还款要求,需要提前确认相关规则。还有一种情况是“困难提款”,即符合特定紧急情况如医疗费用、住房丧失或残疾等,部分退休账户允许提前提款而免除罚款,但这类情况较为严格,需要出具相关证明。

无论选择哪种方案,寻求专业的财务顾问帮助是非常重要的。财务顾问可以根据个人具体情况定制最佳方案,合理规划预算,优化资金使用,并协助理解和管理贷款或提款的潜在风险。失业期间理财规划比以往任何时候都重要,合理的资金管理策略直接影响未来的财务稳定性和退休生活质量。除此之外,有能力还应评估家中房屋资产,有些家庭通过申请房屋净值贷款或信用额度来应对短期资金缺口。这种方式利率通常低于信用卡或个人贷款,且可持续利用资产积累的价值。尽管贷款仍需谨慎,但相比提取退休资金,整体对未来退休安全影响较小。

综上所述,失业对个人和家庭带来巨大挑战,财务压力骤增使得动用退休账户的诱惑很大。然而,提前取款可能会造成经济负担和未来损失的雪球效应,得不偿失。合理利用失业救济、政府福利、兼职收入、削减开支以及家庭支持,可以帮助失业者缓冲经济冲击。同时,贷款型的401(k)提取方案提供了较为灵活的选择,也值得关注。最关键的是保持积极心态,投身求职活动,争取早日稳定收入来源。失业虽令人压力巨大,但科学的理财和坚实的准备,会使各位在困境中更坚定,更从容面对未来的挑战。

财务健康关系到整个人生的幸福,实现这一目标需要智慧和耐心。