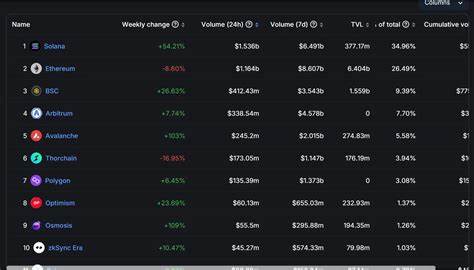

近年来,随着区块链技术和数字资产的不断发展,加密货币在全球范围内的应用日趋广泛。特别是在欧洲,越来越多的用户开始利用加密卡进行日常小额支付,甚至在某些场景中已经超过了传统银行的支付方式。根据CEX.IO最近发布的一份报告,欧洲加密卡用户在微支付领域表现出强劲的增长势头,交易数量和支付习惯均显示出与普通银行信用卡用户相似甚至更为活跃的趋势。 微支付一直以来是现金的主战场。小额交易包括日常购买咖啡、零食、公交票或网上订阅服务等,曾经现金是最便捷的工具,数字支付手段则相对滞后。然而,随着智能手机普及和支付基础设施的完善,数字支付,尤其是加密货币支付,开始悄然改变这一传统格局。

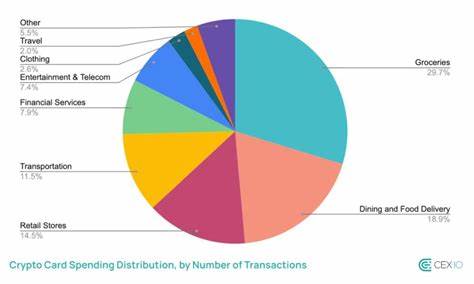

CEX.IO报告显示,约有45%的加密卡交易金额低于10欧元(约合11.7美元),这表明大量用户正在将加密卡作为常规消费工具而非投资手段,习惯在日常生活中频繁使用加密货币支付。 更令人瞩目的是,加密卡用户的在线支付比例近乎翻倍。欧洲央行最新数据显示,欧元区的所有卡支付中,仅有21%是在网上完成,而CEX.IO的数据显示,加密卡用户的线上交易比例高达40%。这说明加密卡用户不仅仅满足于线下消费,更多人通过互联网运用加密货币进行购物、服务订阅和其他在线支付,显著推动了在线交易的普及。 消费品类构成上,加密卡用户的支出主要集中在食品杂货和餐饮娱乐领域。数据显示,食品杂货约占交易总量的59%,与欧央行54%的基准数值接近。

餐饮和酒吧消费也占据19%,略高于传统支付渠道。这意味着使用加密货币支付已经不仅限于数字资产爱好者的“实验”,它正在渗透到普通消费者的生活场景中,成为日常经济活动的组成部分。 交易金额方面,平均每笔加密卡交易金额为23.7欧元(约合27.8美元),相较于传统银行卡的33.6欧元(约合39美元)有所降低,反映出加密卡用户更偏好小额高频的消费模式。这一点恰恰促进了微支付市场的快速扩展,使得加密卡成为零售和服务行业推动支付创新的重要利器。 值得注意的是,当前支撑大部分交易的主要是稳定币,占比高达73%。稳定币因其价格稳定性,减少了加密货币价格波动带来的风险,因此更适合用于日常支付。

此外,比特币(BTC)、以太坊(ETH)、莱特币(LTC)和索拉纳(SOL)等多种主流数字货币也在用户消费中扮演重要角色,实现了多样化的支付选择。 报告中还提到,2025年CEX.IO新发行的加密卡数量同比增长了15%,显示出欧洲用户对数字资产支付解决方案的兴趣持续升温。随着更多成熟的加密卡产品进入市场,结合简便的用户体验和更完善的安全措施,加密卡使用的便捷性及吸引力进一步增强。 然而,加密卡的迅猛发展也引发了监管和传统金融机构的关注。以英国巴克莱银行为例,近期宣布将在其信用卡上禁止加密货币相关交易,主要担忧集中于加密资产市场的高波动性可能导致消费者陷入无法承受的债务风险。同时,现状下加密资产消费尚未纳入金融申诉服务体系,消费者维权渠道受限,增加了潜在风险。

这种态度反映了传统银行对加密货币支付的审慎与防范心理。 尽管存在一定阻碍,欧洲市场整体对加密支付的态度仍趋积极。许多新兴市场参与者,包括Crypto.com、Oobit等平台,均报告用户在日常购物和线上消费中的加密卡使用频率显著提升。同时,多家大型支付公司与区块链企业合作,发行支持多种数字货币的借记卡和信用卡,推动了技术创新和用户体验的双重升级。 展望未来,随着区块链技术的成熟和数字资产的规范化管理,加密卡在欧洲乃至全球微支付领域的潜力巨大。它不仅提高了交易效率,降低了跨境支付成本,也为用户提供了更便捷、多样化的支付选择。

加密卡还可能带动无现金社会的到来,改变人们传统的消费习惯和支付思维。 此外,随着监管环境日趋清晰,合规性与安全性保障措施不断加强,更多消费者和商家将被吸引加入这一新兴生态系统。加密卡的普及也将促进数字货币的实用化落地,从投机产品逐步转变为生活中不可或缺的支付工具。 综上所述,欧洲加密卡在微支付领域的快速崛起正引领一场深刻的消费革命。凭借其便捷性、在线交易优势和适应小额频繁支付的特点,加密卡已经成为与传统银行卡并肩竞争的重要力量。随着这一趋势的持续深入,数字资产支付的未来充满无限可能和机遇,或将彻底改写我们对钱款流转的认知与体验。

。