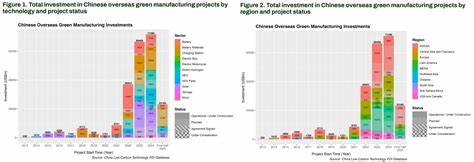

近年来,全球迈向绿色低碳发展的步伐不断加快,清洁技术产业成为各国瞩目的焦点。作为世界制造业大国,中国在清洁技术领域的海外投资迎来前所未有的扩张。特别是自2022年以来,中国企业在电池、太阳能、新能源汽车、风电及绿色氢能等领域的投资总额迅速攀升,重塑了全球清洁技术制造的格局。中国制造业在全球绿色转型浪潮中所扮演的角色日益重要,其投资行为的变化不仅影响着产业链分布,也深刻影响了全球能源结构及经济发展模式。根据最新发布的"低碳技术外国直接投资数据库",从2011年至2025年上半年,中国企业共宣布了461个绿色技术制造项目,总投资额已超过2200亿美元,规模庞大且增长迅猛。2024年更以165个新项纪录高位,显示出海外绿色制造投资已进入爆发式增长阶段。

值得注意的是,2022年以来的投资额约占总额的88%,彰显出近几年扩张的前所未有速度和力度。中国的绿色制造投资不仅数量激增,投资结构也表现出明显的多元化特征。早期投资以太阳能为主,尤其是新冠疫情之前,该领域占据主导地位。然而,2021年后,投资热点逐渐向电池材料及整厂建设、新能源汽车及配套设施、风能及早期绿色氢能项目拓展。这种多元化反映了中国企业对全球清洁能源供给链的全方位布局战略,更直接体现了中国政策鼓励绿色技术自主创新和产业自主供应链安全的导向。从地理分布来看,东南亚国家联盟(ASEAN)依然是中国绿色制造项目最集中的区域,印尼作为镍资源丰富的锂电池材料加工中心,成为中国投资的关键节点。

与此同时,中东和北非(MENA)地区近年来的项目份额显著提升,尤其是摩洛哥和海湾国家成为绿色氢能及太阳能制造的重要枢纽,这些区域一般依托丰富的自然资源和政策激励,为中国企业提供了优越的生产和出口条件。欧洲市场则继续是中国企业在下游电池制造领域的重要战场,西班牙和匈牙利等国也成为具体细分领域的重点投资地。此外,南美和中亚国家开始进入中国绿色制造投资地图,这表明中国在新兴市场及资源型经济体的战略布局日趋多元和全球化。投资动机层面,分析显示中国企业的海外绿色制造投资主要基于三大考虑:进入当地市场以满足需求,借助所在国作为向第三国出口的基地,以及确保关键原材料供应链的稳定性。在当前全球供应链不确定性增加的背景下,中国制造商通过海外直投项目,降低了生产风险,增强了供应链韧性,这对于实现产业链的绿色低碳转型具有战略意义。在项目规模上,中国企业主导的绿色制造巨型项目日益增多,超过60个项目投资规模超过10亿美元,这不仅彰显出巨头企业积极参与全球绿色产业竞争的决心,也反映出产业集聚效应将进一步强化,助推地区经济和技术升级。

对于中国而言,海外绿色技术制造投资已不仅是产能转移,更是创新能力和全球产业价值链提升的重要抓手。通过与当地市场及企业的深度融合,中国企业不仅实现了生产成本优化,也推动技术标准输出和绿色产业生态塑造,增强了中国在全球绿色经济治理中的话语权和影响力。同时,这一趋势也对投资目的地国家的经济结构转型、清洁能源发展及就业市场带来了积极影响。随着全球气候协议的推进和各国绿色政策的深化,清洁技术制造业的绿色发展需求将持续扩大。中国清洁技术企业借助海外市场,实现从制造大国向制造强国的转变,顺应了全球绿色发展的浪潮。未来,随着技术创新速度加快和绿色金融政策支持,中国海外绿色制造投资预计将继续保持高增长态势。

尽管面临国际贸易摩擦及地缘政治风险,但凭借技术进步、资本积累及政策环境优化,中国企业有望在全球低碳产业链中占据更加核心的位置。综合来看,中国清洁技术制造业的海外投资不仅仅是经济层面的资本流动,更是促进全球绿色转型、助力实现碳中和目标的关键力量。中国企业通过布局电池、氢能、新能源汽车及可再生能源发电等多元化领域,不断推动清洁能源技术标准和产业生态的全球扩散。展望未来,面对全球能源革新与气候变化双重挑战,中国绿色制造的海外投入将成为引领全球绿色产业革命的重要引擎,并为全球实现可持续发展目标提供坚实支撑。 。