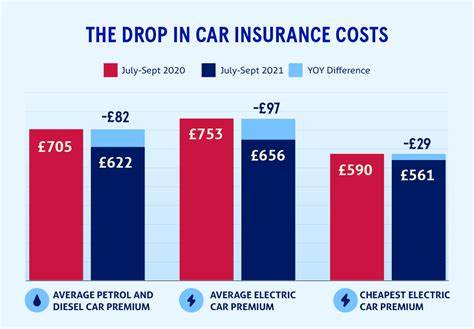

2024年,车险保费的走势出现了令人意外的逆转。尽管行业内普遍预期价格将迎来上扬,部分原因是通胀压力、供应链瓶颈以及理赔费用的持续增长,然而数据显示,车险保费却比去年同期下降了17%。这一反差不仅反映了市场的不确定性,也揭示了车险领域深刻的变化及其背后的驱动力。业内曾通过GlobalData在2024年第二季度的一项调研中发现,22.7%的专业人士认为车险和家财险将成为未来一年内涨幅最显著的保险种类。该判断的依据主要是鉴于全球通胀形势产生的成本驱动,包括车辆修理费用的激增、零部件短缺以及理赔频次和严重性的上升。通胀不仅推高原材料价格,车辆零件的供应受到物流和生产链的限制,导致修理成本居高不下。

然而,来自Pearson Ham集团的最新综合保险价格指数却证实,车险保费实际出现明显下滑,且幅度达到了17%。这一现象令许多市场观察者感到诧异,也促使行业重新思考其定价策略与市场动态。保费下调的背后,有几个关键因素值得关注。首先,随着部分通胀压力缓解,特别是车辆零部件供应状况的逐步改善,修理和理赔成本的上涨速度有所减缓。其次,保险公司之间的竞争愈发激烈。面对经济不确定性加剧和消费者对价格敏感度提升,保险企业纷纷采取更具攻击性的定价手段,以争夺和保留客户。

此举在短期内虽可能压缩利润空间,但却有助于扩张市场份额,提升品牌影响力。与此同时,尽管保费整体下滑,理赔费用却呈现出上升态势。据英国保险业协会(ABI)的数据显示,2024年理赔支出同比上涨了13%。这代表着,虽然单价降低,但整体赔付风险和数量仍在攀升,保险公司其实面临更大的经营压力。保险行业在这样的环境中必须寻求更加精准的风险管理手段,包括优化承保策略、提升产品创新能力以及借助大数据和人工智能技术加强风险预测。除此之外,车险市场的流动性和消费者行为变化同样影响保费走势。

随着新能源车辆渗透率提升和智能驾驶辅助系统的普及,传统理赔模型面临挑战。不同技术背景下的车辆维修费用差异较大,保险公司需要调整定价和服务模式以适应市场演变。此外,消费者的保险需求及购买习惯也在变迁,在线报价平台兴起和透明化定价成为新的行业趋势,促使价格竞争更加激烈。另一方面,政策层面和监管环境的变化也扮演着重要角色。政府对保险市场的规范加强及鼓励公平竞争的举措为行业塑造了新的竞争格局。部分地区推出了针对车险的优惠政策和智能监管手段,这些都对保费形成了间接影响。

基于当前的市场情况,车险企业在2024年需要在保障盈利和客户满意度之间找到微妙平衡。在保持竞争优势的同时,必须注重提升理赔效率,优化客户体验,同时加强对潜在风险的管理与控制。对于车主来说,保费下降无疑减轻了负担,但仍需谨慎选择保险产品,关注保障范围与理赔服务质量,避免因追求低价而牺牲关键权益。总体来看,2024年车险保费的下跌现象具有多重深层原因,既有宏观经济因素影响,也有行业竞争和技术变革的共同作用。未来,随着经济环境的进一步变化和科技创新的深入,车险市场或将呈现出更为多样化和复杂化的态势。对保险公司和消费者而言,洞察这些趋势将有助于更好地应对变革,把握机会。

综上所述,当下车险保费跌破行业预期,既体现了市场的动态调整,也彰显了行业应变能力的提升。透过对通胀波动、理赔成本、竞争格局及技术进步的综合分析,可见这一现象并非偶然,而是多重因素交织下的必然结果。未来,车险市场将继续在挑战与机遇中求变,参与者需紧跟步伐,灵活调整策略,方能在激烈的环境中保持竞争力并实现持续发展。