科斯特科(Costco Wholesale)作为全球领先的会员制仓储式零售商,多年来凭借独特的商业模式和卓越的运营效率,赢得了投资者和消费者的高度认可。然而,进入2025年后,科斯特科的股票表现出现了一定程度的滞后,和整体市场的表现形成了差距。本文将围绕科斯特科2025年的最新财务表现、市场竞争力、会员增长情况以及估值水平,深入探讨投资者是否应在该股表现落后的当下考虑买入。 科斯特科过去数年展现了强劲的增长势头,这与其独特的低毛利、高销售量并辅以高利润会员费收入的商业模式密不可分。2025年以来,尽管标普500指数上涨了低双位数幅度,科斯特科的股价仅上涨了中个位数,这一趋势难免引发市场和投资者对其未来潜力的重新评估。科斯特科的核心经营数据依然显示出稳健的增长态势。

最新季度报告显示,公司收入同比增长了8%,可比销售额增长5.7%,如果排除汽油价格和汇率波动的影响,销售增幅达到8%。这表明科斯特科不仅在实体店流量上保持持续增长,电子商务渠道的发展更是亮点,季度电商业务增长近15%。这种多渠道的销售增长为科斯特科提供了强有力的业绩支撑。利润方面,科斯特科也实现了运营利润的提升,稀释后每股收益从去年同期的3.78美元增长至4.28美元,反映出公司在销售增长的同时,保持了良好的成本控制和运营效率。特别是会员费收入这一具有高利润性质的收入板块,增长显著。最新财报显示,会员费收入同比上涨了10%,达到了约12.4亿美元。

占比显著的高续费率和高端会员增长,成为会员费收入增长的坚实基础。科斯特科财务主管加里·米勒奇普指出,美国和加拿大的会员续费率依旧保持在92%以上,这意味着绝大多数会员认可科斯特科的价值主张,形成稳定的收入护城河。会员制商业模式是科斯特科能够抗御经济波动、保持稳定现金流的关键。在经济环境不确定的情况下,高续费率保障了公司收入的可预测性与韧性。公司多次通过月度销售数据更新展示持续健康的增长轨迹,在最新的8月份月度销售报告中,第四季度净销售额和2025财年净销售额均同比增长8%,与季度可比销售额增幅相匹配。电子商务领域表现尤为突出,长期平均增长保持在13%以上,展现出会员在线消费的活跃度和忠诚度。

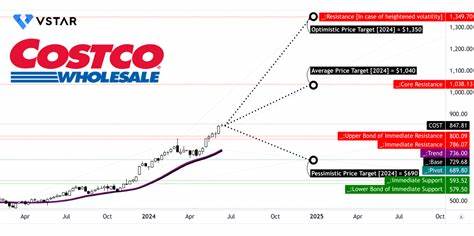

尽管基本面强劲,但投资者更应关注的焦点在于股价的估值层面。目前科斯特科股价仍处于相对较高的估值水平,这意味着市场已经对公司未来几乎无可挑剔的运营预期进行了充分反映。高估值固然体现了投资者对科斯特科模式的认可和信心,但也限制了股票价格进一步增长的空间,使投资风险有所提升。对于希望在关注长期基本面同时获得合理价格买入的投资者而言,目前可能不是最理想的进场时机。值得注意的是,零售行业竞争日趋激烈,科斯特科虽展现出较强的定价能力和用户粘性,但仍面临电商巨头和新兴零售模式的挑战。持续创新和服务优化将是未来保持市场领先的关键。

此外,从宏观环境来看,通胀压力、供应链瓶颈以及经济增长节奏放缓等因素,都可能对零售业绩构成影响。科斯特科能够利用其规模优势和会员费收入缓冲这些不确定因素,但投资者需保持警惕,密切留意市场动态。许多分析师和机构投资者将当前科斯特科股票定位为"优质但价格昂贵"的资产。相较而言,一些估值更合理且增速稳健的同行业股票可能提供了更佳的投资收益潜力。投资者应结合自身风险承受能力,侧重基本面研究以及估值评估,做出理性决策。综合来看,科斯特科仍是一个极具吸引力且具备长期增长潜力的零售企业,尤其其稳定的会员收入和不断扩大的电商业务构成了坚实的护城河。

然而,2025年其股价表现落后大盘,反映出市场对短期增长动力存在一定疑虑。对于追求在合理价格买入优质资产的投资者,或许可以等待市场出现更为明显的回调信号,再来关注买入机会。对于长线投资者而言,科斯特科依然是值得看好的标的,持有者可以考虑逢低加仓。最终,投资决策应结合个人财务状况、投资目标和市场情况审慎做出,持续关注科斯特科未来季度财报和会员增长数据,将帮助投资者更好地把握其长期价值。 。