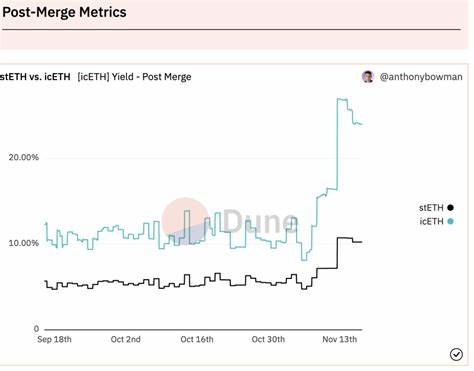

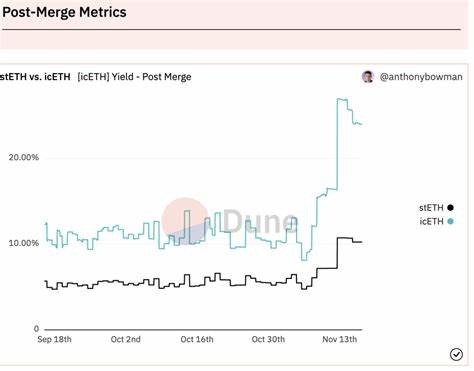

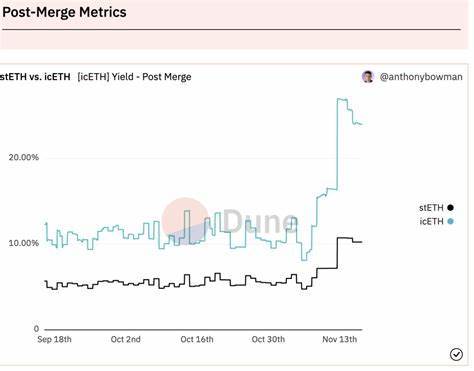

以太坊收益是否过高?这是如今数字货币投资者们热议的话题。在去中心化金融(DeFi)的浪潮中,以太坊(Ethereum)的质押(staking)功能愈发受到关注。质押不仅是支持以太坊网络安全性的方式,同时也被许多投资者视作一种低风险、高回报的投资机会。然而,随着质押者的激增,关于质押收益是否合理的问题也逐渐浮出水面。 根据CoinDesk最新的报道,截至2024年7月,以太坊的安全预算已达惊人的1100亿美元,这占到了其总供应量的约28%。质押作为一种新兴的投资机制,通过提供质押即服务的功能、池化质押和流动质押等方式,吸引了大量以太坊持有者参与。

以太坊的联合创始人Vitalik Buterin即便选择了部分资金进行质押,但他仍然保留了一部分未质押的以太坊,这显示出对于质押策略的谨慎态度。 随着质押的普及,流动质押衍生品(liquid staking derivatives)也获得了显著的发展,这引发了对不同平台质押收益变化的深入探讨。为了更好地量化质押收益,市场上开始出现综合以太坊质押利率(Composite Ether Staking Rate,CESR)这一标准化的链上以太坊质押率。这项工具不仅提供了追踪质押收益的参考依据,还让投资者在评估质押收益时有了一定的科学依据。 然而,尽管质押在保障以太坊网络安全性方面至关重要,关于降低以太坊发行率(ETH issuance)的讨论也愈演愈烈。许多专家认为,过高的收益率或将导致以太坊网络的“通货膨胀”,进而削弱现有ETH持有者的利益。

首先,关于“安全性递减”的理论引发了众多关注。随着网络中更多验证者(validators)的加入,新增的验证者对网络安全性的边际贡献会逐渐减少。这种情况下,质押所需支付的ETH利息与实际带来的安全收益之间的差距开始增大。因此,很多声音支持降低质押的ETH发行率,以确保网络的健康发展。 其次,运营成本也逐渐成为质押收益讨论的另一焦点。随着质押者数量的增加,所需的硬件和维护成本也随之上升。

这不仅增加了质押的门槛,还可能迫使质押回报下降,最终影响普通用户的参与热情。一些大型质押池(staking pools)开始主导这项服务,取而代之的是小型和中型参与者。如果这一趋势持续下去,可能会导致以太坊网络的“中心化”风险增加,从而危及其去中心化的核心价值。 第三,通货膨胀的担忧也不可忽视。当网络发行过多新的ETH用于奖励验证者时,就会导致现有ETH的稀缺性下降。这种稀释效应不仅可能影响投资者信心,也将给以太坊的整体生态系统带来潜在风险。

因此,寻找合适的收益率以降低发行率,避免通货膨胀成为一个颇具挑战性的任务。 展望未来,以太坊质押的演变依然充满变数。随着技术的不断进步与市场的变化,流动质押和再质押(re-staking)的新模式无疑将继续塑造这一领域。在调整收益率和降低风险之间找到平衡点将是以太坊网络持续健康发展的关键因素。 总的来看,虽然以太坊质押为投资者提供了吸引人的回报,但随着行业的成熟与市场环境的变化,如何科学地评估和调整质押收益率,以确保网络的安全、稳定与去中心化,仍然是未来发展的重要挑战。投资者在追求高收益的同时,也应保持警惕,关注可能出现的各种风险因素。

在这个动态变化的数字货币环境中,对于以太坊质押收益的讨论甚至可以看作是对整个区块链生态系统的一次挑战和反思。我们需要不断探索质押的最佳实践,同时保持对行业内潜在风险的敏锐洞察。最终,唯有在透明、合理的收益结构下,以太坊网络才能迎来更加健康的未来。