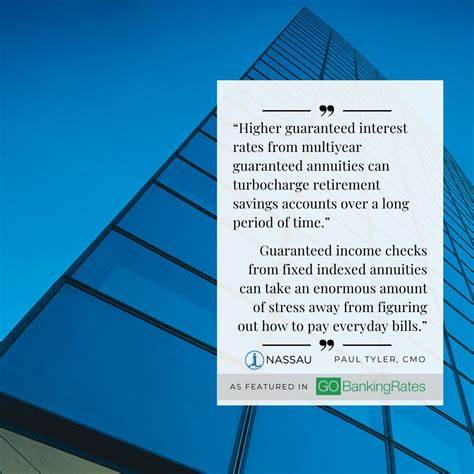

随着人口老龄化的逐步加剧,越来越多的退休人士开始关注如何实现经济自由和财务安全。虽然退休意味着告别繁忙的工作生活,但收入流不应就此中断。合理利用被动收入渠道,不仅能够有效补充固定的退休金,还能在财务上为晚年生活增添保障。本文将深度解析四大适合退休人士的被动收入机会,帮助他们在退休阶段同样保持财富的持续增值。首先,保证收入来源的稳健性是退休理财的关键。年金(Annuities)作为一种传统的金融工具,因其能够提供稳定的现金流,备受退休人士青睐。

通过购买多年度保证利率的年金,退休者不仅能够享受较高的固定收益,还能减少市场波动带来的财务压力。固定指数年金(Fixed Indexed Annuities)尤其具有优势,它结合了固定收益的安全性与股市增长潜力,保障了日常开销的稳健支付。其次,股息股票投资是另一种颇受欢迎的被动收入方式。拥有知名蓝筹公司的股票,退休人士可以定期收取稳定的股息回报。这类投资方式不仅兼具资本增值潜力,同时还能保证持续的现金分红。然而,股息收入并非没有风险。

市场波动、经济周期以及公司盈利状况都会对股息的发放产生影响,因此投资者需要密切关注相关动态,谨慎调整投资组合。切记,退休不意味着停止关注资产的风险管理。除了直接持股,投资共同基金和交易型开放式指数基金(ETF)也是实现被动收入的有效途径。这些基金通常会定期分配收益,适合希望分散风险的退休投资者。合理选择以股息支付和收入分配为主的基金类型,有助于保持现金流的稳定和资产的长期增值。第三,房地产投资依然是退休人士布局被动收入的重要渠道之一。

对于名下拥有闲置房产的退休者来说,将物业出租能够带来可观的租金收入。除了传统的住宅租赁,短租平台的兴起也为房地产投资注入了新的活力。虽然物业管理需要一定的时间和精力,但通过委托专业的管理公司,退休人士可以实现近乎全自动化的收入模式。除此之外,房地产信托基金(REITs)也为不愿直接管理物业的退休者提供了另一种选择。REITs将房地产投资转化为股票形式,具有流动性高、门槛低的优势,且通常会将大部分利润以股息形式回馈给投资者。第四,退休人士还可以利用自身的专业技能和经验,创建内容或开展知识付费服务,实现被动赚钱的目的。

比如,通过录制线上课程、写作电子书或者开展专题讲座,将多年积累的知识和经验转化为持续收益的资产。这不仅实现了财富的增值,还让知识价值得到发挥和传承。当前互联网平台为这类知识付费和内容创作提供了便利条件,提升了被动收入的可操作性和规模化。综合来看,退休阶段的被动收入策略应以稳健和多元为核心。在保证基础生活需求的同时,适度追求资产的增值和风险的分散,能够有效提高退休质量并实现财务自由。通过智能理财工具的辅助,退休人士能更科学地管理投资、资产配置,避免因盲目投资带来的风险。

此外,退休人士应养成持续学习的习惯,关注经济形势和金融市场动态,灵活调整投资计划,确保财富安全稳健地增长。总之,退休并非人生理财的终点,而是开启被动收入新篇章的起点。合理运用年金、股息股票、房地产投资和知识付费四大渠道,退休者能够轻松构建多重收入来源,应对未来多变的经济环境,实现财富保值和增值,享受更无忧的晚年生活。随着金融产品和技术的不断发展,未来被动收入的机会将更加丰富多样,值得每一位退休人士投入时间和精力去探索和尝试。