在当今瞬息万变的金融环境中,许多人面临着越来越多的债务挑战。随着信贷的普及,个人和家庭可能会在不经意间积累多个贷款。如何有效管理这些债务,成为金融管理中一个重要的话题。在这种情况下,“信用重组”这一概念逐渐进入人们的视野。那么,信用重组究竟意味着什么?它如何帮助人们改善财务状况?本文将深入探讨这一主题。 信用重组,顾名思义,就是通过新的贷款来替代现有的多个贷款。

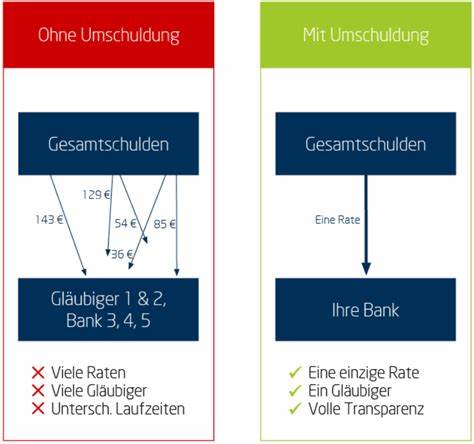

这一过程的目标是将多个贷款合并为一个,通常是为了获得更低的利率或更好的还款条件。借助新的贷款,借款人可以偿还所有旧贷款的剩余欠款,从而只需向新的贷款方支付一笔单一的贷款。这不仅简化了还款流程,还可能降低每月的还款金额,从而减轻经济压力。 在决定是否要进行信用重组时,借款人需要考虑多个因素。首先是利率的比较。如果新贷款的利率显著低于当前贷款的利率,这将是一个强有力的信号,表明信用重组可能是一个明智的选择。

此外,在进行重组前,借款人还应仔细审查当前贷款的条款,包括剩余的贷款期限、每月还款金额及可能存在的任何提前还款罚金。这些因素都可能对重组的实际成本产生影响。 进行信用重组的首要优势就是能够降低每月的还款额。许多人在经济压力下可能会因为高额的信用卡债务或个人贷款而身陷困境。在这种情况下,信用重组可以帮助人们将不同的贷款合并,降低月供,从而缓解经济负担。同时,由于只需要管理一笔贷款,借款人也能更好地掌握自己的财务状况,增加对贷款的可控性。

此外,信用重组也是改善个人信用评分的一种有效方式。当借款人成功重组旧债务并按时还款时,个人信用评分将会得到提升。这为未来的借款奠定良好的基础,尤其是在购房或大笔消费时更为重要。 尽管信用重组有诸多优势,但潜在的风险仍需引起重视。例如,有些贷款机构可能会对信用重组收取高额的手续费和罚金,尤其是如果你在旧贷款中提前还款。此外,如果借款人不能按新贷款的条款还款,可能会导致更严重的财务危机,甚至对未来的借款能力造成影响。

在进行信用重组时,借款人通常会考虑不同的贷款提供者,以找到最适合自己的条件。近年来,互联网金融平台的兴起使得寻找和比较贷款方案变得更加方便。借款人可以通过在线贷款比较工具,快速找到不同贷款的利率、期限和其他相关信息,从而做出明智的决策。 对于一些借款人而言,他们可能会因为信用评分较低而面临获得新贷款的挑战。但是,许多金融机构现在都提供“尽管信用不良仍可获得贷款”的选项。这意味着,即使借款人过往的信用记录不佳,他们仍有可能找到愿意为其提供重组贷款的金融机构。

在这种情况下,借款人应当谨慎选择,确保所选贷款的利率和手续费在可接受范围内。 尽管信用重组是一个有效的财务工具,但并不是所有情况下都适用。尤其是在借款人经济状况未能改善的情况下,简单地重组贷款可能不会根本解决问题。因此,在考虑信用重组之前,借款人首先应确保制定一个合理的预算计划,了解自己的收入与支出情况,从而更好地管理未来的财务。 在某些情况下,信用重组也可以被视为应对突发情况的一种措施。比如,当个人突然失去工作或面临家庭突发事件时,信用重组可以帮助他们重新整合财务,降低短期经济压力。

通过降低月供,借款人可以将资金转移到急需的地方,为他们争取到宝贵的时间去寻找新的收入来源。 总之,信用重组是一个有力的财务工具,能够帮助人们更好地管理债务。然而,在使用这一工具时,必须充分了解其优势和潜在风险,并进行周全的计划。正确的财务策略将有助于改善个人的信用评分,为未来的贷款提供更多的选择余地。无论是单个贷款的重组,还是多个贷款的合并,借款人都需要认真审视自己的选择,以确保在经济生活中走得更稳、更远。