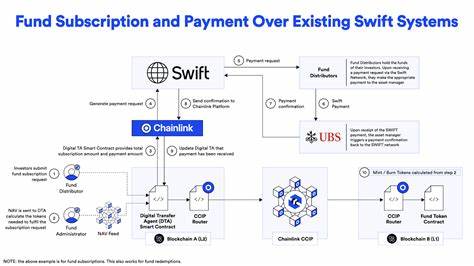

近年来,区块链技术与传统金融(TradFi)的融合进入加速阶段。Chainlink与SWIFT的最新整合成为一个重要里程碑,展示了如何在不抛弃现有银行基础设施的前提下,让代币化基金与其他金融产品实现链上结算与自动化执行。本文从技术原理、业务流程、实际案例、监管与安全、市场影响以及未来趋势等多个维度展开阐述,帮助业界从宏观与微观层面理解这一整合的意义与可行性。 Chainlink与SWIFT的整合并非孤立事件,而是多年跨界合作的积淀。Chainlink作为成熟的区块链预言机生态,以其去中心化的数据传输与执行能力闻名;SWIFT作为全球银行间报文标准与消息中转网络,拥有深厚的银行客户基础与ISO 20022等标准化能力。二者的结合借助Chainlink Runtime Environment(CRE)将SWIFT的ISO 20022报文与区块链智能合约连接起来,使传统的资金订购与赎回流程可以触发链上的动作,从而实现资金的实时或准实时处理与登记。

从技术路径看,整合的核心在于如何安全、可靠地将SWIFT消息转换为智能合约可识别的链上事件,并确保这一过程满足金融机构对合规性、可审计性与不可篡改性的要求。Chainlink的执行层CRE负责接收SWIFT的消息、进行必要的验证与格式化,然后通过预言机网络把指令安全地传送到目标区块链上的智能合约。使用ISO 20022作为数据载体的优势在于其结构化与语义明确,能够承载基金申购、赎回、结算指令等复杂业务信息,减少传统跨链或跨系统的重整与对账成本。 实际应用场景以代币化基金的申购与赎回为典型代表。在传统流程中,基金交易通常需要经过托管行、过户机构、基金管理人、清算所等多个中介,每一环节都可能引入延迟与对账工作。将基金份额代币化并上链之后,若银行能够直接通过熟悉的SWIFT报文发出指令,便可触发智能合约自动完成份额铸造或销毁、资金结算与账务登记。

这样一来,最后一公里的连接问题得以解决,银行无需更换底层报文系统,只需在现有业务流程中加入对链路的触达与权限管理,即可享受链上结算带来的速度与透明度提升。 Chainlink与SWIFT的试点并非空中楼阁。Project Guardian以及与新加坡金融管理局(MAS)和UBS等机构的合作,为此类整合提供了现实验证。参与方通过将ISO 20022消息映射到链上操作,完成了基金申购与赎回的链上闭环示范,证明了对接现有银行消息系统到公链或联盟链是可行的。此次整合的另一个亮点在于它强调了互操作性:银行可以通过单一接口接入多条链上通道,从而在不同链之间灵活选择结算与托管环境,避免了锁定效应。 对于银行与资产管理机构而言,采用这种模式带来的价值不止于效率提升。

链上结算与代币化有助于提升流动性管理的灵活性、实现更精细的资产编排以及自动化合规检查。具体表现为交易确认速度缩短,内外部对账工作量下降,跨境支付与跨时区结算的延迟显著降低。此外,链上透明账本有利于监管沙盒与审计请求的响应,因为相关交易与状态可以在权限控制下被可追溯地查询。 安全性与合规性始终是金融机构最为关注的要点。将银行报文直接触发链上动作要求在多个环节建立严格的身份认证、权限控制与签名机制,以防止报文伪造或中间人攻击。Chainlink的去中心化预言机网络通过多节点验证与加密签名机制提高了消息传递的抗篡改能力,同时CRE承担了对接层的合规性校验,例如验证消息来源、核对交易参数以及与KYC/AML系统对接。

监管方面,采用ISO 20022等标准有助于与现有法规框架对接,但各国对链上结算、代币化资产的法律属性认定仍存在差异,金融机构需在不同司法辖区配置相应的合规路线图。 整合带来的技术挑战不容忽视。首先是实时性与最终性之间的权衡。区块链网络的确认时间和可逆性机制与传统银行系统的即时最终结算需求并不完全一致。为弥合这一差距,方案通常采用分层设计:在链外进行初步的风险控制与保函安排,链上记录则作为最终账本或同步账本。其次是隐私保护问题。

金融交易往往包含敏感信息,如何在保证链上透明性的同时保护客户隐私,需要借助链下加密、零知识证明或权限链等技术手段。最后是运维与灾备。银行现有的技术栈和合规流程需要扩展到链上生态,包含节点管理、证书管理与跨域事件响应。 从市场角度看,全球资产管理规模巨大且仍然增长,McKinsey等机构的报告显示全球资产管理规模在数十万亿美元量级。将部分资产管理与交易流程代币化并实现链上清算,对于提高资产配置效率、降低运营成本与扩展新型投资产品具有显著吸引力。对于大型银行与资产管理机构而言,参与链上生态既是技术创新的选择,也是战略防守的一部分,避免在未来的数字资产生态中成为边缘化的基础设施提供方。

对监管机构而言,链上结算与代币化同样提出了新的需求。监管部门需要重新审视清算交付的时间窗口、跨境监管协调与数据可审计性。合作模式如监管沙盒、跨监管辖区的框架协议与标准化数据接口将成为推动落地的重要手段。与此同时,监管合规工具也需要跟上步伐,利用链上可验证性的优势提升异常交易监测与合规报告效率。 在生态层面,SWIFT与Chainlink的整合也有助于降低银行接入区块链的门槛。银行无需全面改造核心报文系统或支付清算平台,而是通过标准化报文翻译与安全对接模块,实现与多链环境的互操作。

这样的设计降低了单个银行的技术与合规成本,促进了更多机构参与到代币化资产的发行、分销与清算网络中,从而形成更广泛的网络效应。 对于区块链行业,这是一次重要的行业背书。通过与金融界传统巨头的合作,区块链技术展现了更强的成熟度与企业级落地能力。尤其是在资产代币化、证券化以及跨境支付等领域,链上智能合约自动化执行结合传统报文的触发能力,为场景化落地提供了可复制的路径。对公链与联盟链开发者而言,关注合规接口、可审计日志与企业级运维能力将成为未来竞争的关键。 展望未来,几条趋势值得关注。

第一,标准化将持续推进。ISO 20022作为金融报文标准将继续被扩展用于链上业务场景,而行业内也可能出现针对链上结算的补充标准与最佳实践。第二,跨链与跨系统的中间层服务会繁荣。CRE此类执行层的角色将被更多厂商模仿与迭代,以支持多链、多协议的接入。第三,监管与行业自律将走向常态化的协同,监管沙盒、合规工具和可验证的链上合规报表将被广泛采用。第四,隐私保护技术将成为主流需求,零知识证明、委托计算与分层权限设计会越来越多地被引入企业级解决方案。

对于金融机构如何准备与参与,建议从业务与技术两方面并行推进。业务层面需要评估哪些资产或业务流程最适合代币化与链上结算,梳理对业务连续性、流动性管理和客户体验的影响。技术层面需要构建或接入可信的对接层,确保报文签名、消息校验与权限控制机制到位,同时与托管机构、托管钱包供应商及审计方建立联动机制。与监管沟通也应提前布局,争取在合规框架内开展试点。 Chainlink与SWIFT的整合是区块链走向主流金融市场的重要节点。它不是简单的技术对接,而是对传统报文系统与链上合约世界的一次协议级桥接。

通过采用既有的金融标准与创新的预言机执行层,银行能够在熟悉的操作框架下迈向链上结算,从而实现业务效率、透明度与产品创新的提升。尽管仍面临实时性、隐私与合规等挑战,但这一整合为传统金融机构进入数字资产时代提供了可行且可控的路径。 未来若能在标准、监管与技术实现上形成更强的协同,代币化资产与链上结算将可能成为金融市场新的基础设施。Chainlink与SWIFT的合作只是起点,但其所展示的可行性与潜在价值值得金融机构、监管者与技术开发者持续关注与投入。随着更多试点转向生产化运行,行业将迎来一个融合传统银行能力与区块链技术优势的新阶段,推动金融市场走向更高效、更透明且更具可编程性的未来。 。