信用评分是现代金融生活中不可或缺的一部分,对贷款申请、租房手续、保险定价甚至部分工作机会都有重要影响。了解什么是信用评分、如何测量以及有效提升信用分数,成为建设良好财务基础的关键。美国的平均信用评分约为717,被认为是一个“良好”分数,这背后反映着大多数人良好的信用管理状况,但还有大量人群的信用评分偏低,影响了他们实现生活目标的能力。 信用评分本质上是一组三位数的数字,反映一个人偿还债务的可能性,这一评分综合了个人的信用历史数据。简单来说,就像学校里的GPA(平均绩点)一样,信用评分是金融领域判别借款人信用状况的“成绩单”。这项评分模型主要由FICO开发并广泛应用于金融机构对借款人的评估,据估计超过90%的信贷决定参考FICO分数。

信用评分的计算其核心在于五个方面。首要的是还款历史,约占评分的35%。这部分体现了借款人是否按时偿还信用卡账单、贷款等。这条记录良好的人通常获得更高的分数,因为准时还款降低了违约风险。其次是债务水平和信用额度使用率,约占30%。即使债务总额不高,但如果占用了全部或大部分信用额度,也会被视为财务压力较大,从而拉低分数。

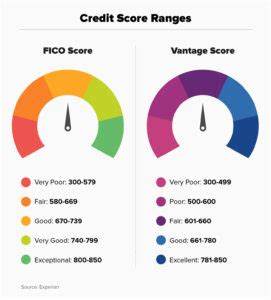

第三个关键指标是信用历史的长度,占大约15%。信用历史越长,评分模型越能准确评价贷款偿还能力和行为的稳定性,因此持久活跃的账户对分数有提升作用。第四和第五个因素各占10%,分别是新开信用账户的数量以及信用类型的多样性。频繁开立新账户可能被识别为资金链紧张的信号,从而降低评分。同时,拥有多种信用类型,如信用卡、房贷和车贷等,且积极管理,有助于塑造更全面的信用表现。 信用评分范围从300到850不等,最高的850代表完美信用分。

评分被划分为不同等级,包括“差”、“一般”、“好”、“优”和“卓越”。约71%的美国人拥有“好”及以上的信用评分,而约13%处于“差”级别,意味着他们的信用状态需要引起重视。 不同年龄代际的信用分数也表现出显著差异。根据最新数据,年轻一代的信用分数相对较低,Z世代平均约为681分,千禧一代为691分。随着年龄增长,信用分数逐步提升,X世代的平均分为709分,婴儿潮一代和更早的沉默世代分别达到746分和760分。这反映随着时间推移,信用历史的积累及财务稳定性的提高,对信用评分的正向影响。

许多人误以为频繁查看信用报告会降低信用评分,事实上,个人自主查询不影响信用分数,只有贷款机构等第三方进行信用检查时可能短暂影响信用评分。为了有效提升信用分数,专家建议首先应专注于减少债务,保持合理的信用额度使用率,理想控制在70%以下,避免过度使用信用额度造成风险信号。 维持良好的信用组合管理也很重要。虽然拥有多种信用类型可以提升评分,但这并不意味着为了增加信用种类而盲目开设新信贷账户。持有一张信用卡但无贷款并非劣势,过度开设新账户反倒可能带来负面影响。另外,不要轻易关闭年限较长的信用卡账户,因为这样做会缩短信用历史,降低评分。

提高信用分数的长期策略是保持稳定的还款记录,这不仅包括信用卡账单,也涵盖其他贷款还款。即使负债较高,但按时还款能减轻信用评分系统的担忧。关键是展示出具备良好财务管理能力和稳定偿还能力,以赢得贷款机构和信贷系统的信任。 总之,信用评分是决定个人金融健康的重要指标,覆盖了还款历史、负债水平、信用历史长度、新信用记录和信用种类五大维度。理解评分机制和科学管理个人财务,可显著提高信用分数。健康的信用不仅帮助获取更低利率的贷款,还能节省保险成本,避免额外押金,甚至带来更多就业机会。

提升信用分数需要时间和耐心,但一旦掌握正确方法,就能为未来的财务自由奠定坚实基础。