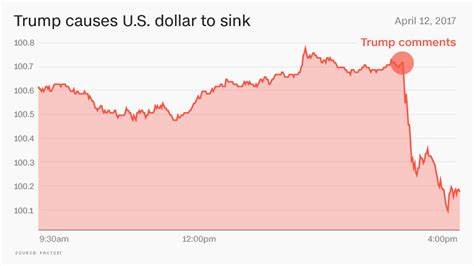

近期美国经济数据逊色,尤其是私营部门新增就业岗位远低于预期,导致美元大幅下跌,引发市场对美国经济增长放缓和政策调整的广泛关注。美国私营部门5月份新增就业岗位仅为3.7万个,远低于经济学家预测的11万个,同时4月份的数据也被下调至6万个,这表明劳动力市场的疲软趋势尤为明显。就业数据的疲软直接影响投资者对美联储货币政策走向的预期,美元指数因此承压下跌,同时欧元和日元等主要货币表现回升。美国服务业普查数据显示,该行业5月份出现了近一年以来首次的收缩,企业在原材料和劳动力成本上升的双重压力下,经济增长动力受限。服务业作为美国经济的重要组成部分,其收缩迹象加剧了市场对整体经济活动放缓的担忧。此外,通胀压力仍然存在,企业不得不支付更高的投入成本,导致经济增速放缓的同时,通胀难以得到有效控制的风险加大。

针对经济数据的不理想表现,美国总统特朗普再次公开呼吁美联储主席鲍威尔下调利率,强调美国经济需要更宽松的货币政策来支持复苏。然而,主流经济学家普遍认为,虽然劳动力市场放缓值得关注,但短期内美联储可能不会作出降息决定。此前美联储已多次调整利率政策,以平衡经济增长和通胀压力,当前的经济数据变化尚不足以改变其总体策略。国际贸易形势同样影响美元走势,美国与主要贸易伙伴的紧张关系未见缓和,周三针对进口钢铁和铝的额外关税翻倍,进一步加剧市场不确定性。美中之间的贸易摩擦仍在持续,两国领导人预计将进行电话会谈,讨论此前协议执行情况和未来谈判方向。贸易政策的不确定性使得全球资本流动趋于谨慎,美元作为全球储备货币的地位受到隐性挑战,投资者对经济前景的担忧积极反映在汇率波动中。

美元对日元汇率下跌0.7%至142.89,欧元兑美元上涨0.4%达到1.1414,反映投资者对不同经济体货币政策分化的预期。香港美元挂钩汇率逼近其弱势交易区间下限,显示区域金融市场对美元走势亦保持高度关注。市场正密切关注即将公布的月度美国非农就业报告,以评估劳动力市场的真实状况。此前数据的弱势表现使得未来就业增长预期趋于谨慎,投资者关注就业数据能否实现突破性反弹。综合来看,美国经济面临增长放缓与高通胀的双重挑战,令货币政策制定者处于两难境地。虽然特朗普总统的降息呼声频频,但美联储须权衡经济硬着陆风险和通胀回升的压力,货币政策短期内或保持观望。

美元近期的下跌不仅反映了经济基本面的疲软,也体现了全球经济格局和贸易环境的剧烈变化。随着主要经济体央行陆续召开货币政策会议,预计汇率市场将保持波动。投资者需密切关注美国经济数据变化及政策信号,合理调整资产配置以应对市场不确定性。未来美元走势依然受多重因素交织影响,包括美国经济的实际增长表现、通胀走势、美联储政策路径、贸易谈判进展以及全球宏观经济环境等。经济数据表明美国经济正在经历从疫情后强劲反弹向稳定发展转变的调整阶段,当前的疲软迹象并非单一事件而是结构性调整的一部分。不断变化的市场环境要求投资者保持敏感,动态评估风险与机遇,尤其是在货币市场波动加剧的背景下。

展望未来,美联储的政策决策将成为影响美元及全球金融市场的关键。无论是选择维持当前利率水平,还是实施适度降息,都将对资本流动、通胀预期和经济增长产生深远影响。与此同时,全球贸易摩擦和政治不确定性依然是市场波动的重要驱动因素,各国政策协调及国际合作的进展也将成为观察重点。在多重挑战交织下,美国经济的复苏路径或将更加曲折且充满变数,市场参与者需要增强风险意识,积极寻求多元化投资机会以保障资产安全和收益稳定。