近年来,全球能源市场经历了显著波动,尤其是原油价格的持续下跌给油气行业带来了极大挑战。油价的剧烈波动不仅影响了传统油气勘探开发公司的经营业绩,也改变了投资者在行业中的偏好。然而,在这一背景下,黑石矿业(Black Stone Minerals, BSM)却逆势突围,成为少数几个实现股价强劲上涨的油气勘探开发(E&P)类公司之一。这种现象引发了市场的广泛关注和深入探讨。本篇文章将深入分析黑石矿业为何能在油价持续低迷的环境中表现强劲,解读其业务模式、财务状况以及未来发展潜力,帮助投资者全面了解这支备受瞩目的E&P股票。黑石矿业公司概况黑石矿业是一家专注于油气资产所有权和运营收益的独特公司,其主营业务并非传统意义上直接的油气勘探或生产,而是通过拥有大量矿权权益(Mineral Interests)和地产租赁权益(Royalty Interests)获得收入。

这种资产配置使得黑石矿业不像典型的油气开采公司那样直接承担勘探风险及生产成本,反而能够享受稳定的现金流和较低的运营杠杆风险。截止目前,黑石矿业拥有遍布美国多个主要油气产区的矿权和主导租赁权益。它通过与勘探公司签订合同,从中获得租金和权益份额,进而分享到油气生产带来的收益。可想而知,这种模式不仅带来了收入的多样化,同时对油气价格的敏感度较低,赋予公司更强的抗风险能力。油价下跌环境及其影响自2020年新冠疫情爆发以来,全球经济复苏动力放缓,国际油价屡创新低,甚至出现历史上罕见的负油价现象。油气勘探开发企业普遍面临盈利压力,资产价值缩水,股价大幅波动。

多数传统E&P公司因依赖高油价支撑的现金流而陷入困境。不少企业不得不削减资本开支,推迟新项目融资,甚至面临破产风险。在此大环境下,投资者急需寻找具备抗波动能力和稳定现金流的优质油气相关股票,黑石矿业由此成为焦点。黑石矿业的优势所在首先,黑石矿业的收入主要来源于矿权和租赁权益,而非直接从事油气勘探和开采。因此,公司无需承担昂贵的勘探成本、油田维护费用及环境治理支出。其营收与油价相关,但受油价波动的影响较小,表现出高度的稳定性。

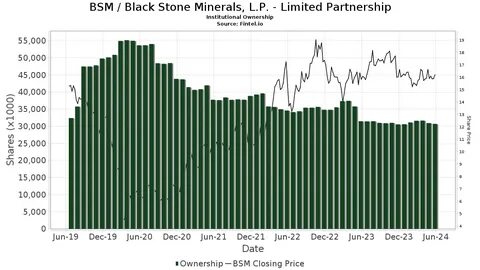

其次,黑石矿业持有的矿权资产分布广泛,涵盖德州的巴肯页岩、二叠盆地和湾岸地区等多个美国著名油气产区。资产地域和品类的多样性有效分散了局部市场波动的风险。此外,公司活跃的资产管理策略,积极通过购入新的矿权权益和长期协议巩固自身市场地位,为持续产生现金流提供了保障。从财务表现看,黑石矿业保持强劲的盈利能力和健康的资产负债率。其稳定的收入和现金流使得公司具备较高的分红能力,吸引了大量寻求稳定收益的投资者。股价表现方面,与多数油价直接受损的E&P股相比,BSM展现出更强的韧性和更快的复苏速度。

独特商业模式的投资价值黑石矿业的核心竞争力在于其独一无二的商业模式。业内的矿权类和租赁类企业与传统的上游E&P公司存在本质差异,这种差异使它们更加注重现金流的持续性和资产的长期价值体现,而非单纯追求产量或储量增长。黑石矿业通过不断增加矿权储备和签订新的租赁协议,形成了稳定的收入来源。尤其是在油价低迷期间,公司不必被迫缩减勘探投资,也不会因油价急剧下跌而大幅削弱盈利能力。这为其股价提供了坚实的支撑。此外,黑石矿业所在的美国页岩油气市场积极采用先进的技术,提升采收率和运营效率。

随着技术进步和成本持续降低,相关油气产区的经济效益提升,间接为类似BSM这样的矿权公司带来收益增长的驱动力。业绩展望与未来发展黑石矿业的未来发展前景同样值得关注。面对全球能源转型和可再生能源的大势,传统油气行业的周期性风险日益加剧。BSM凭借其独特的资产配置,有望在波动加剧的市场环境中发挥稳定器作用。伴随着美国政府对能源独立的重视和新技术应用,页岩油气行业中高产区的矿权需求有望保持旺盛,持续产生现金流,同时公司也不断寻求战略性收购,巩固市场领先地位。此外,黑石矿业在资本市场的声誉逐步提升,信用评级相对稳定,支持其以有利条件筹集资本,实现长期增长计划。

结合油价未来可能的复苏阶段,矿权收益增长与油价上涨将产生良好叠加效应,推动股价进一步上涨。投资者需要关注的风险当然存在,如油价持续低迷导致产出下降、政策监管环境变化、新能源替代加快等,都可能对黑石矿业构成挑战。对此,公司通过多元化布局和灵活的资产管理,积极控制风险,维护业务稳定。总结来看,黑石矿业凭借其创新的商业模式、广泛且高质量的矿权资产以及稳健的财务表现,成功在油价大幅波动的市场中脱颖而出。它不仅为投资者提供了一个抗风险、稳定现金流的投资选择,也展示了油气行业中多样化运营模式的潜力。未来随着市场环境的演变,黑石矿业有望继续发挥其优势,成为油气勘探开发领域中表现优异的明星股票。

对于关注能源行业的投资者而言,深入了解黑石矿业的运营逻辑和市场定位,有助于做出更加明智的投资决策。