近年来,人工智能(AI)技术的快速发展催生了对计算能力的巨大需求,特别是在数据中心建设和能源基础设施升级领域。这一趋势为相关产业带来了深远影响,奎安塔服务公司(Quanta Services,股票代码:PWR)作为一家致力于电力设施建设及维护的企业,正处于这一变革的风口浪尖。2025年,随着甲骨文(Oracle)发布其AI相关云计算业务订单激增的消息,奎安塔的股价随之上涨,市场对其未来发展前景给予了积极评价。奎安塔服务公司虽属于传统的重型建筑行业,但其业务与AI驱动的电网升级和数据中心扩建密切相关,使其具有明显的人工智能属性。公司专注于建设电厂、改造电网并提供相关服务,满足了当下以及未来对大规模电力的迫切需求。数据中心作为人工智能运算的重要承载平台,其电力供应和基础设施建设成为重中之重。

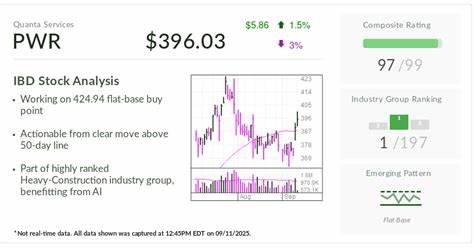

随着越来越多科技巨头加速推动AI计算能力的扩展,对电网的现代化改造需求日益增长,奎安塔受益于这一趋势迎来了极大的市场机遇。甲骨文公司近期公布的强劲AI云计算订单量,成为产业链信心的重要催化剂。甲骨文股价的36%跃升不仅反映了投资者对AI应用前景的认可,也强化了与之紧密关联的相关行业的投资吸引力。作为电力和基础设施领域的领军者,奎安塔凭借其市场规模和技术实力,成为该波AI浪潮中备受瞩目的股票之一。市场分析指出,奎安塔的复合评分高达97分(满分99),其所在的重型建筑行业在IBD(Investor's Business Daily)排名中位列第一,这说明公司不仅具备稳健的财务基本面,同时在行业竞争中处于领导地位。其当前股价约为396美元,接近其424.94美元的平底买入点。

在技术面上,公司股价已成功突破50日移动均线,显示出强烈的趋势确认信号,为投资者提供了较为安全的入场时机。基金经理与分析师对奎安塔普遍持中性偏多看法。Mizuho近期发布的分析报告中,给予奎安塔目标价360美元,强调其市场规模可观,且处于电网和清洁能源超级周期的有利位置。此外,FactSet数据显示,覆盖奎安塔的34位分析师中,有一半以上给予买入或跑赢大盘评级,最近的目标价均价约为427美元,暗示股价未来仍有约7%的上涨空间。权益研究机构普遍看好奎安塔2025全年的业绩表现。分析师预计公司每股收益将增长近18%,达到10.57美元,销售额增幅接近17%,达到276.54亿美元。

盈利和营收估值的稳步提升,进一步确认了企业的成长动能。奎安塔的业务结构多元且稳健。去年,公司有74%的收入来自公用事业和电力客户,剩余部分涵盖管道、宽带基础设施等领域,确保企业在能源转型浪潮中占据多条化的战线。市场市值超过590亿美元,是重型建筑领域最大的股票之一,发展潜力和抗风险能力都较为突出。人工智能推动的能源基础设施革新,不仅是技术的迭代,更牵动着全球能源使用效率和绿色转型的大局。奎安塔处于推动电网现代化、扩大电力供应容量的前沿位置。

未来随着电动车普及、智慧城市建设及清洁能源项目布局的推进,对高效可靠电力网络的需求只会进一步扩大。奎安塔作为这个超级周期的核心受益者,其增长故事被广泛看好。当天股市表现也佐证了奎安塔的强势反弹,股价自甲骨文相关信息发布后迅速反弹突破关键技术位,体现出投资者对其未来业绩增长的信心。此外,奎安塔的波动性指标适中,日均真实波幅(ATR)约为2.63%,在可控范围内,相对于市场上波动较大的科技股,为稳健投资者提供了更多操作空间。投资者在当下大型科技与传统基础建设融合的背景下,应关注产业链上的优质标的。奎安塔正是成功融合电力基础设施建设与AI驱动计算领域需求的典范之一。

其领先的行业地位、扎实的企业基本面以及技术面突破,为长期投资者提供了具有吸引力的布局窗口。总结来看,随着人工智能技术持续落地和数据中心建设步伐加快,电力和基础设施板块的重要性日益凸显。奎安塔服务公司结合自身优势,抓住AI时代带来的机遇,以市场领先的姿态推动电网现代化和清洁能源项目实施。其受到甲骨文AI业务爆发的直接利好刺激,股价表现亮眼,基本面稳健增长,呈现出良好的投资潜力。对于关注科技与能源融合趋势的投资者而言,奎安塔无疑是值得深入研究和关注的优质标的之一。未来,伴随着全球能源转型和智能计算需求的持续增加,奎安塔有望继续借助人工智能浪潮实现业务跨越式发展,成为行业中不可忽视的领军力量。

。