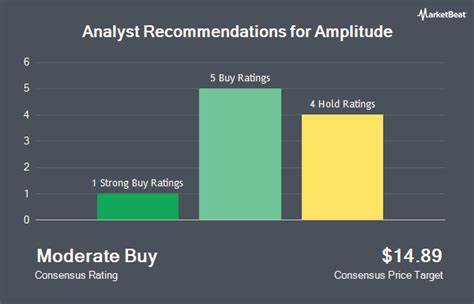

Freshworks作为全球知名的软件即服务(SaaS)提供商之一,近年来凭借其创新的客户关系管理和支持解决方案快速成长。然而,近期几家分析机构,包括Scotiabank、Morgan Stanley和Oppenheimer等,纷纷下调了对Freshworks的股价目标,特别是Scotiabank将其目标价格由19美元下调至14美元,这一调整引发了市场的广泛关注。本文将深入剖析此次股价目标下调的原因,分析其对Freshworks未来发展的潜在影响,并探讨投资者应如何应对当前市场环境。 首先,Scotiabank此次下调价格目标的背景与整体软件行业的波动密切相关。科技行业,尤其是软件和SaaS板块,近年来经历了显著的市场调整。受到全球经济不确定性、地缘政治紧张局势以及贸易关税政策变化的影响,软件行业面临着增长放缓和成本上升的双重压力。

分析师指出,未来几个季度,尤其是第二季度和下半年,关税的影响将逐步显现,可能对公司业绩产生一定程度的拖累。与此同时,全球供应链的不稳定和通胀压力也为软件企业带来了运营挑战。这些外部因素使得投资者对行业的整体预期变得更加谨慎。 此外,Freshworks自身业务的具体表现也影响了分析师的判断。尽管Freshworks在客户服务自动化及客户体验管理方面具备竞争优势,并且持续创新其产品线以满足客户多样化的需求,但其收入增长速度已出现一定程度的放缓。软件行业的高增长周期逐渐进入成熟期,企业客户对于订阅服务的预算更加谨慎,且市场竞争日益激烈。

Freshworks面临来自Salesforce、Zendesk等大型企业的激烈竞争,同时还需投入大量资源进行市场拓展和技术研发。这些因素综合起来,使得分析师认为公司短期内面临业绩和估值压力。 市场对于Freshworks的预期虽有所调整,但仍存在一定的积极信号。Scotiabank维持Freshworks的“行业表现”评级,表明其虽调低了价格目标,但仍认可公司基本面的健康和长期发展潜力。Freshworks近期推出的合作伙伴计划,扩展了其渠道销售和服务支持,有望提升市场渗透率和客户满意度。此外,软件行业数字化转型的趋势未减,企业对提升客户体验的需求持续增长,这为Freshworks带来了广阔的成长空间。

公司若能有效管理成本并加快创新步伐,未来仍有望实现业绩反弹。 投资者在当前环境下应如何审慎看待Freshworks股票?首先,应密切关注全球和行业宏观环境的变化,尤其是贸易政策和供应链动态,这些外部因素极大影响软件公司的运营成本和市场需求。其次,应该深入研究Freshworks的财务指标和业务战略,关注其收入增长、客户留存率以及技术创新情况。公司在合作伙伴拓展和产品升级方面的进展,可能成为其突破市场瓶颈的关键。最后,理解股票估值的合理区间,在市场波动中保持理性,不盲目追高或抛售,利用行业调整期寻找合适的投资机会。 综合来看,Scotiabank将Freshworks股价目标调整至14美元,是对当前市场复杂环境和软件行业发展阶段的实际反映。

虽然短期内股价可能承受压力,但Freshworks依旧具备强大的产品和市场基础。随着全球数字化进程的深化及客户服务需求的多样化,公司若能有效适应市场变化,提升运营效率,其长期价值不容忽视。市场参与者应保持警觉,科学分析基本面,合理布局,方能在波动中把握投资良机。