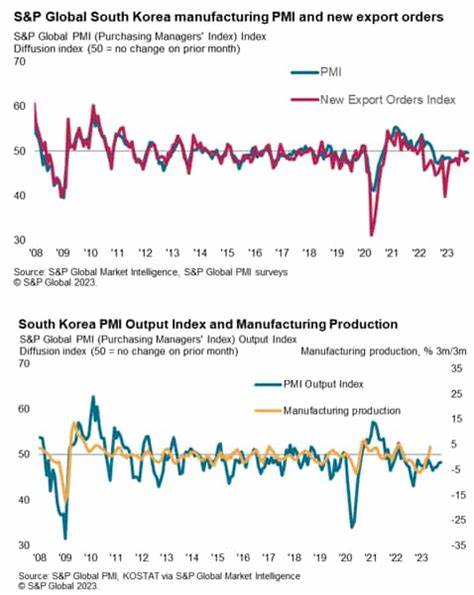

韩国作为亚洲第四大经济体,其出口表现历来被视为全球贸易走向的重要风向标。2025年7月,韩国出口数据显著回升,达到60.82亿美元,同比增长5.9%,创下自去年12月以来的最快增长速度,远超市场普遍预期。这一表现不仅反映了韩国制造业和科技产业的强劲复苏,也透露出全球贸易格局在面对新一轮关税调整时的微妙变化。 此次出口增长的背后,芯片需求的回暖起到了关键作用。半导体作为全球数字经济的核心驱动力,韩国厂商借助创新技术和研发优势,充分满足了来自全球尤其是人工智能领域的旺盛需求。7月份半导体出口同比跃升39.3%,创下2024年以来最大的单月涨幅。

与此同时,汽车出口也表现不俗,尽管美国市场面临新的关税压力,但得益于欧洲和其他非美国市场的需求增长,整车出口增长达到了近五个月的高点,同比增长8.8%。此外,船舶出口暴涨107.6%,反映出全球物流和海运需求的活跃,为韩国造船业带来复苏契机。 韩国对美国的出口增长表现特别值得关注。继连续三个月下降之后,7月份对美出口实现了1.4%的反弹,体现了科技产品需求的强劲抵消了因钢铁和汽车零部件关税而产生的压力。美国总统在同月初签署了新的行政命令,实施从10%到41%不等的互惠关税措施,对多个国家出口产品征收更高关税。针对韩国,尽管关税水平从最初的威胁性25%调整为15%,这一调整仍高于现行的10%。

韩国政府与企业界普遍欢迎此举,认为相较极端关税的不确定性,此次协议降低了市场的风险。 然而,市场分析人士普遍认为,关税的提升依然将给韩国贸易带来不确定性。尤为值得关注的是,尽管上半年韩国经济凭借出口反弹和消费回暖实现了季度快速增长,但随着8月关税生效,出口需求可能会放缓。投资公司尤金投资证券的经济学家李正勋表示,尽管人工智能等高端技术产品市场依旧活跃,整体需求有陡峭下滑风险,汽车出口也将更多依赖于非美国市场的增长潜力。 另一方面,韩国工厂活动连续六个月收缩,反映了面对全球贸易摩擦加剧和市场预期转弱,制造业产能释放受限,订单下降。贸易依赖型经济的敏感性在此暴露无遗,企业纷纷采取提前出口策略,加速货物发运以规避未来成本上升的影响。

此举虽助推了短期出口数据向好,但长远来看,若关税压力持续存在,贸易环境的紧张也将阻碍制造业的复苏步伐。 从进口角度观察,7月份韩国进口额达到54.21亿美元,同比仅微增0.7%,较6月份4.3%的增长显著放缓,显示内需和中间产品采购增长趋缓。由此导致7月贸易顺差收窄至6.61亿美元,低于6月份创纪录的9.08亿美元。此贸易数据变化折射出全球经济复苏的分层态势与地缘政治影响带来的不确定因素。 分析人士普遍将韩国出口的短期增长视为前置发货策略的体现,这种“抢跑”现象虽然提升了数据表现,但未来面对更严苛的美国关税壁垒,韩国出口增长的持续性仍存疑问。产业升级和市场多元化被视为应对风险的关键,韩国政府和企业正积极推动高附加值产品和新能源车辆等新兴产业发展,力图在贸易风暴中保持竞争力。

此外,全球供应链的重组趋势也为韩国出口结构带来深刻影响。美国意图减少对部分关键技术和原材料的依赖,对韩国供应链角色提出挑战。韩国企业需提升技术创新与自主研发能力,同时开拓欧洲、中国等非美国大市场,分散风险。 综合来看,韩国出口在7月份实现显著回升,不仅凸显了制造业和科技创新的力量,也反映出全球贸易环境正在发生重大变化。在贸易摩擦及关税壁垒不断升级的背景下,韩国经济面临着挑战与机遇并存的复杂局面。未来,依靠多元化出口市场布局和产业升级,韩国有望在全球经济新秩序中寻找新的增长动能,保持其作为国际贸易重要参与者的地位。

。