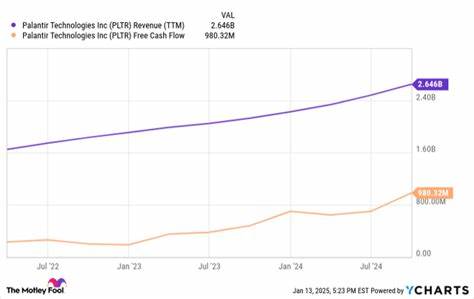

近年来,Palantir Technologies作为全球领先的数据分析和人工智能公司,一直是投资者关注的焦点。它的股票表现尤为抢眼,尽管价格偏高,但其背后业务的强劲增长和政府合同的持续加持为其估值提供了坚实基础。2025年,Palantir在经历市场波动的情况下,股价上涨了77%,成为纳斯达克100指数和标普500指数中表现最为突出的股票之一。而之所以引发市场热议,主要源于其刚刚赢得了一笔高达7.95亿美元的合同续约,合同总金额达到12.8亿美元,这无疑为其未来的发展增添了重要保障。Palantir的业务模式极大程度依赖于政府合同,尤其是与美国国防部的紧密合作,使其面对军费开支调整时表现尤为敏感。今年初,因美国国防部预算削减的消息传出,Palantir股票曾一度遭到抛售,投资者对其业务前景产生担忧。

然而,随着国防部长赫格塞斯宣布将加大对软件采购路径(Software Acquisition Pathway, SWP)的重视,局势出现了重大转变。该政策旨在通过加快软件采购流程和更新技术基础设施,提升国防部的信息管理能力和作战效率。Palantir凭借其领先的人工智能和数据分析平台,正好契合这一政策方向,有望在政府的数字化转型中担当重要角色。许多分析师认为,这不仅能帮助Palantir巩固现有市场地位,更可能为其打开更广阔的军工与政府软件市场,抵消部分预算削减带来的影响。Palantir的技术优势体现在其强大的数据整合及实战应用能力上。公司通过先进的数据融合和机器学习算法,帮助军方实时处理和分析海量复杂情报,提高决策效率。

这种能力对于现代战争和国家安全形势至关重要,也是吸引国防部持续采购的关键原因之一。除了国防预算的支持,Palantir还积极拓展非军方市场,包括商业领域的数据服务和分析,这为其带来了更为多样化的收入来源。尽管相比其他软件和科技股,Palantir的市盈率确实偏高,市场对其估值依然持谨慎态度,但这正反映出投资者对其成长潜力的期待。纵观过去数年,Palantir从一家主要服务政府机构的数据分析供应商,逐步转型为兼具商业和政府双重业务模式的科技企业,这种战略转变增强了收入的稳健性和多样性。面对复杂多变的宏观经济环境和市场不确定性,Palantir所展现出的逆势增长能力令人瞩目。政府合同的延续和扩展是其收入的主要驱动力,也是其股票上涨的重要支撑。

更重要的是,公司在人工智能领域的领先技术和不断创新的产品,使其有能力应对未来的信息化战争和商业智能化趋势。投资者在评估Palantir时,除了关注其短期财务表现,更应重视其长期战略价值和行业地位。尽管短期股价波动难以避免,但从中长期来看,凭借稳固的客户基础和技术优势,Palantir有望持续实现盈利和增长。尤其在当前全球信息安全和数据分析需求快速增长的趋势下,Palantir的产品和服务具备显著的竞争壁垒。综合来看,尽管市场上有声音认为Palantir股票价格过高,但其获得的12.8亿美元大额合同和业务增长势头,无疑为质疑者提供了有力回应。投资者如果愿意从长期价值和技术领先角度出发,Palantir或许值得成为投资组合中的一部分。

未来,随着人工智能和大数据技术的不断推进,Palantir的市场空间将进一步扩大,盈利能力也将得到显著提升。总之,Palantir不仅是一家依托政府合同存活的科技公司,更是一家积极拥抱变革,深耕技术创新的行业先锋。在评估其股票价值时,理性看待其合同价值、技术实力和市场前景非常关键。对于那些认为Palantir股价过高的投资者,不妨关注其已经获得的巨大合同金额和背后驱动增长的核心因素,这或许能改变对该股票估值的看法,提供新的投资启示。