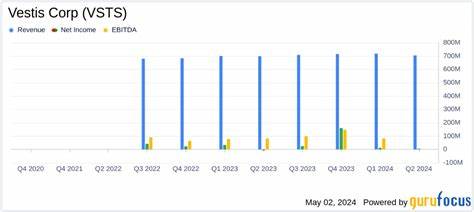

Vestis Corporation(股票代码:VSTS)是美国知名的制服租赁及工作场所供应服务提供商,长期以来凭借稳健的业务模式和广泛的客户基础占据行业重要位置。然而,2025年第二季度,VSTS的营收和净利润均出现明显下滑,这一现象不仅令投资者感到忧虑,也促使业内人士深入探讨其背后的成因。本文将全面剖析Vestis Corporation第二季度收入下降的具体原因,分析其财务表现及管理层采取的应对措施,并展望公司未来的潜在发展路径。首先,导致VSTS第二季度营收下滑的核心原因在于租赁业务量的显著减少。作为主营业务,制服租赁量的减少直接影响了公司现金流和整体营收。由于经济环境不确定性增强,部分企业客户缩减制服需求或调整采购计划,导致VSTS租赁订单减少。

此外,直接销售业务的滑坡也是营收下跌的重要因素之一。现有客户的订单量减少以及新客户拓展受限,均令该板块表现不及预期。其次,公司出现了净亏损状况,这在过去数季度中极为罕见,反映了经营层面存在压力。净利润由此前的微利变为亏损,部分缘于一次性坏账费用的计提。坏账费用的增加说明公司部分应收账款回收存在困难,反映客户偿付能力的下降以及信用风险上升。为改善现金流状况和维护财务稳定,Vestis不得不采取一系列措施,其中包括取消原定的股息分配,以保存资金。

同时,公司与金融机构协商修改了信贷协议,进一步增强流动性支持。这些举措虽有助于应对短期财务压力,但也暴露出投资者对公司近景信心的动摇。另外,市场环境的变化也是影响VSTS业绩下滑的重要外部因素。当前资本市场对质量偏低的企业存在较强偏好,而Vestis坚持较为防御性的投资组合,在小盘股策略投资中表现落后。因此,从宏观角度看,整个行业及市场情绪对公司不利,进一步加剧了股价波动和投资者的观望情绪。数据亦显示,持有VSTS股票的对冲基金数量从上一季度的48家减少至34家,反映出资金流出和市场关注度下降。

尽管营收和利润出现滑坡,Vestis Corporation在市场中仍保有一定的估值基础,截至2025年9月8日,股价收于每股4.26美元,市值约为5.6亿美元。公司依托其在制服租赁及相关供应领域的行业地位,依然具备调整与升级业务的潜力。业界专家普遍认为,如果能够有效应对客户订单减少的问题,提高运营效率,加强风险管理,VSTS有望逐步恢复盈利能力。未来展望方面,Vestis需强化客户关系管理,积极开拓新市场,拓宽产品及服务范围,尤其是针对变化的用户需求进行创新。公司还需关注外部环境变化,如供应链稳定性、金融市场波动及行业竞争态势,灵活调整战略以增强抗风险能力。新兴科技如人工智能及自动化的融合,或为企业运营带来提升空间,值得公司投入探索。

尽管目前面临短期挑战,但Vestis的长期发展潜力仍值得关注。从投资角度来看,考虑到市场对高风险股票的倾向,以及VSTS当前的财务表现,不少分析师倾向于更为稳健及具成长性的股票投资。对于短期投资者而言,Vestis的波动带来一定机会,但亦需警惕下行风险。相较之下,具备更强成长驱动力和政策支持的人工智能类股票受到青睐。投资者在选择配置时,应综合评估风险收益,密切关注公司后续季报及市场动态。综上所述,Vestis Corporation第二季度营收大幅下滑主要由于租赁业务量减少和直接销售疲弱导致的。

净亏损及一次性坏账的影响加剧了财务压力,公司以取消股息及修改信贷协议等措施应对流动性挑战。尽管面临短期逆境,VSTS凭借行业地位和调整潜力依然拥有复苏希望。未来,公司需加快业务创新及客户拓展步伐,同时保持财务稳定,为重回正轨奠定基础。投资者应理性看待当前业绩波动,并结合自身风险承受能力审慎决策。随着市场环境逐渐清晰,Vestis Corporation的表现亦将为行业投资风向提供重要参考。 。