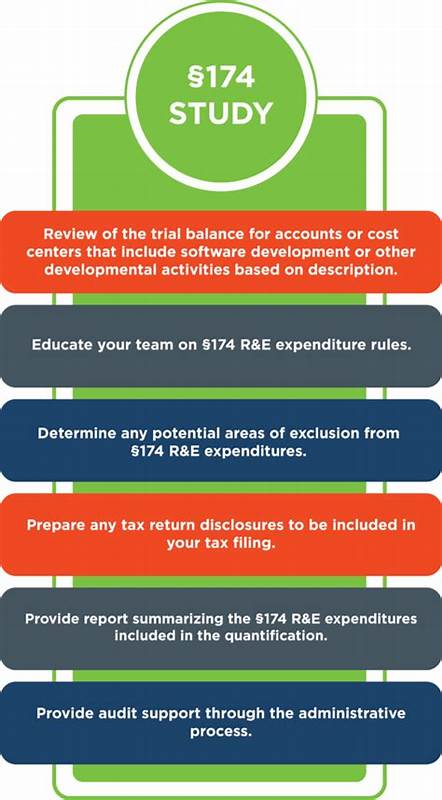

随着技术不断进步和创新步伐的加快,软件开发领域面临的法律和财务环境也经历着巨大的变化。最近,有关Section 174的调整引起了业界广泛关注。Section 174是美国税法中一项关于研发费用处理的重要规定,曾在经历修订后引发了沉重的争议和不确定性。如今,Section 174将恢复到原本的正常状态,这一消息激起了开发者社区、企业领导者以及财务专家的多种情绪和见解。Section 174的本质是允许企业在一定条件下将研发费用直接作为费用在当年账目中扣除,传统上,这项政策鼓励企业对新技术和创新的投资。然而,在之前的一次修订中,规定要求将部分研发成本摊销处理,影响了企业的现金流和税务规划,给很多初创公司和中小企业带来了不小的挑战。

此次恢复原状意味企业可以重新享受更灵活的费用处理模式,这无疑增强了市场对研发活动的信心。许多技术从业者表示,这一调整使得软件开发项目的预算分配更加透明和有效。研发团队能够更加专注于创新本身,而不用过度担心复杂的财务规划和税务负担。尤其是在科技创业氛围浓厚的时期,这种政策回归有助于推动新兴技术和前沿产品的开发,促进整个行业的活力和创造力。此外,企业领导也对这一变化表示欢迎。恢复Section 174正常状态,可以降低研发投入的税务压力,改进企业资产负债表的结构性健康,对于吸引投资和提升市场竞争力具有积极作用。

市场分析师普遍认为,合适的税务政策是科技行业持续成长的重要驱动力,合理的成本扣除规则能够促进研发预算的合理配置和风险的有效控制。另一方面,财务专家和会计人员也关注到,这一变动意味着企业需要重新审视其研发成本的核算与报告流程。重新调整资金使用策略,确保企业利用政策优势最大化财务效益,成为下一阶段的重要任务。尽管大多数声音对Section 174的恢复持乐观态度,但也有部分业界人士提醒,政策的变化虽然带来了便利,但仍需关注研发创新的持续性和实质性投入。税收优惠是激励创新的一环,更重要的是企业真正将资源投入到技术研发和人才培养上。综合来看,Section 174恢复正常无疑是对软件开发领域的一次重要利好。

它不仅减轻了企业研发过程中的财务负担,也为技术创新营造了良好的政策环境。未来,随着技术革新速度的不断加快,期待更多支持研发创新的法律和财务机制持续完善,为全球技术进步注入强大动力。行业观察者建议,开发者和企业应密切关注相关政策动向,积极调整运营策略,利用好政策带来的利好机会,同时提升自身的研发能力和市场适应性。在竞争激烈的科技领域,只有具备前瞻性和灵活应变能力的企业,才能真正赢得未来的发展先机。总的来说,Section 174恢复正常是一个积极信号,象征着政策环境对研发创新的重视与支持。希望这一变动能促进技术升级和行业繁荣,推动经济持续健康发展,为各方利益相关者创造更多价值。

。