在金融科技迅猛发展的今天,中央银行数字货币(CBDC)逐渐成为热议话题。各国中央银行纷纷探索这一新兴概念,期望通过CBDC提升支付系统的效率、增强金融稳定性,甚至推动货币政策的创新。然而,正如智库Cato Institute所指出的,CBDC也潜藏着诸多风险,值得各国认真考量。 首先,CBDC对传统银行体系构成了直接威胁。在CBDC实施的环境中,公众可以通过中央银行直接持有数字货币,这意味着商业银行的存款基础可能会受到侵蚀。传统商业银行的核心业务之一是吸存和放贷,如果人们更倾向于将资金直接存放在中央银行而非商业银行,可能会导致银行体系的流动性问题,进而影响到贷款市场及经济增长。

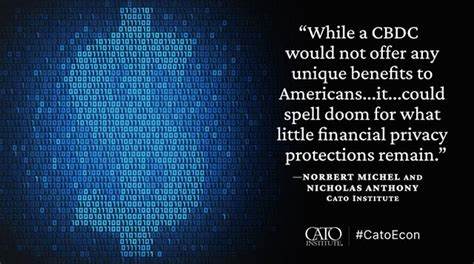

其次,CBDC的普及可能导致一系列新的隐私问题。CBDC的交易记录很可能会被纳入中央银行的监控之下,公众的金融活动将变得透明。虽然这种透明性可以帮助打击洗钱和税务犯罪,但同时也意味着个人隐私的严重侵犯。对于许多人来说,金融交易的私密性是不可或缺的,如果CBDC的实施意味着完全的监管与监控,便会引发公众的强烈反对。 再者,CBDC在技术实现上也存在潜在风险。数字货币依赖于复杂的技术架构,任何系统漏洞、黑客攻击或网络故障都可能导致严重后果。

一旦CBDC系统遭到攻击,公众对整个金融体系的信任可能会迅速崩溃,这种信任在金融系统稳定运行中至关重要。因此,各国在推进CBDC之前,需要确保技术的安全性和可靠性。 此外,CBDC的推出可能还会加剧金融排斥问题。在一些地区,尤其是偏远乡村和低收入社区,并不是所有人都有能力接入互联网和掌握数字技术,这将导致某些群体被排除在新的金融生态系统之外。如果CBDC的推广没有考虑到这些群体的特殊需求,可能会加剧财富和机会的不平等。 最后,国际货币体系的稳定性也可能因CBDC而受到挑战。

在全球经济日益相互依存的今天,各国央行发行的数字货币可能会对货币市场和国际贸易产生深远影响。不同行为的CBDC可能引发竞争性的货币贬值,导致汇率波动加剧,甚至引发金融危机。 总之,尽管CBDC的潜在好处显而易见,如提高支付效率、促进货币政策的执行等,但Cato Institute所强调的潜在风险同样不可忽视。在推进CBDC的过程中,各国不仅要考虑到技术的先进性与便捷性,还需审慎评估其对传统金融系统、社会公平、个人隐私及国际经济稳定等多方面的影响。 在实现数字化的过程中,各国政府与中央银行应当加强对CBDC的研究与技术创新,同时确保在实施过程中采取相应的风险管理措施。在给予公众更多便利的同时,也要保障他们的基本权益。

在生态环境的建设上,政府需要在安全与便捷、监管与透明之间找到最佳平衡点,以推动数字经济的健康发展。 面对CBDC的未来,各国的政策制定者、监管机构以及公众都需要共同参与讨论,从而形成一个能够兼顾创新与风险防范的共识。通过理性探讨与深入研究,CBDC或能在全球经济中发挥应有的作用,成为推动社会进步的重要工具。