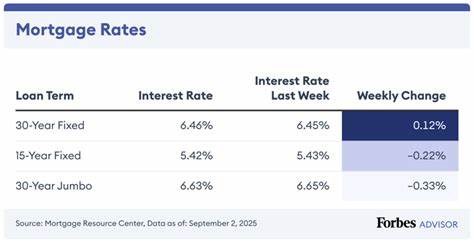

2025年9月29日,全国范围内的抵押贷款利率在近几周出现了明显动荡。自9月17日美联储会议之后,市场利率出现反弹,许多主流贷款期限的平均利率较9月16日上升显著。根据近期市场数据,30年期固定利率按揭的全国平均水平已上升至6.47%,比美联储会议前的水平高出约34个基点。与购房相关的短、中、长期利率以及再融资利率普遍走高,这一变化对计划近期购房或考虑再融资的家庭具有直接影响。了解为何利率上升、哪些人会受到影响以及如何在当前环境下做出更理性的财务决定,成为当前市场参与者的首要任务。 利率上升的背景与机制解释 利率并非直接由美联储设定的按揭利率决定,但美联储的货币政策声明、利率路径预期和对通胀、就业数据的判断都会通过资本市场传导到长期利率。

短期基准利率变化会影响银行和金融机构的资金成本和风险溢价。美联储在9月的决定、配合其对通胀前景的措辞,使市场对未来加息或维持较高政策利率的概率重新评估,从而推动国债收益率上升。按揭利率通常与10年期美国国债收益率等长期国债走势相关,当国债收益率上行时,按揭利率往往同步上升。除此之外,通胀数据、地缘政治事件、财政政策以及核心服务类通胀走向也会影响长期利率预期。 当前主流贷款期限的利率水平 根据最新数据,30年固定利率平均为6.47%,20年固定为6.10%,15年固定为5.66%。可调利率方面,5/1 ARM平均为6.66%,7/1 ARM为6.88%。

此外,退役军人贷款(VA)利率也在变化,30年VA约为5.89%,15年VA约为5.59%。这些数字为全国平均值,具体到地方和不同贷款机构会有显著差异。对于再融资,30年再融资平均利率为6.55%,15年再融资为5.83%,部分可调再融资产品的利率更高或更低,视供应商和信用条件而定。值得注意的是,再融资利率往往比购房利率略高,部分原因是再融资交易的成本结构与贷款人风险管理不同。 利率上升对购房者的影响与应对 利率上升直接影响购房者的月供负担与购房预算。以30万美金本金为例,按30年期6.47%固定利率计算,月供(仅本金和利息)约为1890美元,整个贷款周期累计支付利息约为380,504美元。

若选择15年期且利率为5.66%,月供将升至约2477美元,但总利息支出可降至约145,823美元。由此可见,利率与贷款期限对长期利息负担的影响巨大。购房者需要在月供承受能力和长期利息支出之间权衡。如果计划短期内出售或有明确的收入增长预期,可考虑可调利率产品利用前几年较低利率;若追求利率稳定与长期可预测性,固定利率仍然是多数家庭的首选。 再融资的现实考量 目前再融资利率普遍上升,许多房主会问是否还有再融资的必要。一般来说,再融资是否划算取决于新旧利率差、剩余贷款期限、剩余本金、再融资交易成本以及计划在房屋中的居住时间。

如果再融资后利率仅下降不到0.5个百分点,往往难以在合理时间内收回支付的手续费和其他 closing 成本。因此,除非新利率显著低于现有利率或需要改变贷款性质(例如从可调转为固定,或从付息本金贷款转为更短期限以加快还款),否则盲目再融资并不总是最佳选择。 决策时应关注的关键指标 贷款利率并非唯一需要考量的因素,个人信用评分、首付比例、债务收入比(DTI)、房屋价值与贷款余额比(LTV)等都会影响实际可获得的利率和贷款条件。高信用评分与低DTI通常能拿到更优惠的报价;较高的首付款或更多的房屋净值也能降低贷款利率或避免私人抵押保险(PMI)费用。贷款点数和买息点也会影响到长期成本,买点可永久降低利率但需要一次性支付较高的前期费用,是否值得取决于持有期限及未来利率走势预期。再融资时还要注意是否有预付款罚金或次贷条款,这些条款会改变总成本结构。

可调整利率产品的考量与风险管理 可调整利率按揭(ARM)在早期通常提供比固定利率更低的起始利率,这对短期持有者或预期未来收入增加的人群有吸引力。然而在利率上升周期内,ARM的再定价风险较大,可能在固定期结束后面临显著的月供上升。选择ARM时需评估利率重新定价后的上限条款、每次调整幅度上限以及利率重置的频率。风险对冲策略包括选择有利的上限结构、在利率上行前尽早转为固定利率或通过副产品如利率互换(主要适用于机构或高净值客户)来对冲未来利率风险。 如何在当前环境争取更低利率与更好条款 尽管市场平均利率上行,个人依然可以通过优化自身条件争取更好报价。首先,提高信用评分是长期且高效的方式,清理逾期记录、降低信用卡负债和避免在短期内频繁信用查询都能帮助获得更优利率。

其次,增大首付款或选择较短的贷款期限可以换取更低利率。与多家贷款机构比较报价并获取贷款估算书(Loan Estimate)有助于发现隐藏费用和比价。考虑折扣点时要计算回收期,若计划长期持有房产且流动性充足,支付折扣点换取更低利率往往更划算。最后,谈判并非只对利率有效,贷款费用、评估费和其他杂费也可在谈判中争取减免。 地区差异与市场细分 全国平均利率只能作为参考,实际供给端与需求端的地方差异会导致同一时点不同城市和州的利率存在较大出入。高房价和高需求地区的贷款市场竞争激烈,某些银行可能通过补贴或特殊产品争取市场份额,而在人口减少或房市疲软的地区,利率与附加费用可能相对更高或更低。

此外,特定贷款产品如FHA、VA或USDA贷款针对不同人群有特别条款和利率优势,符合条件的借款人应优先评估这些政府支持的项目。 如果计划在年底之前行动的时间表与建议 对于考虑在2025年底前购房或再融资的家庭,时间安排与细节筹备非常重要。首先,尽早核查信用报告并纠正错误以提升资格。其次,预先准备好收入证明、税表、资产证明等材料以缩短审批时间并提高报价成功率。如果利率在近期有上行趋势但您有迫切的购房需求,可以考虑在确认贷款条件后进行利率锁定以规避进一步上升的风险。对于再融资,评估收支平衡点并与贷款顾问计算回收期,确保再融资动作能在合理时间内收回相关费用。

面对利率波动的长远策略 长期来看,房屋作为一项重要资产,其持有与融资策略应与家庭整体财务目标相匹配。若目标是降低总利息负担且现金流允许,选择较短期限的固定利率贷款可显著节省利息支出。若目标是保留流动性或短期内可能更换住房,选择具有初期优惠的ARM或通过临时买降息点的方式可能更合适。无论选择何种路径,建议定期检视利率市场、关注通胀与美联储政策动向,并在关键时间点与专业贷款顾问或财务顾问沟通,以便根据自身情况调整融资策略。 结语与行动要点 目前市场利率在美联储会议后出现上行,30年期固定利率的全国平均已接近6.47%,再融资利率也相应走高。购房者与房主应以更严谨的成本计算与长期规划来决策,关注个人信用、首付比例与贷款期限的优化,同时通过多方比价和谈判争取更低的隐形费用。

短期内若对利率敏感且计划长期持有房产,锁定合理的固定利率仍是稳妥之选;若预期短期内出售或有明确的升值预期,可考虑有条件的可调利率产品。无论选择如何,精确的数字模拟和充分的准备将帮助您在波动的利率环境中做出更有利的决定。 。