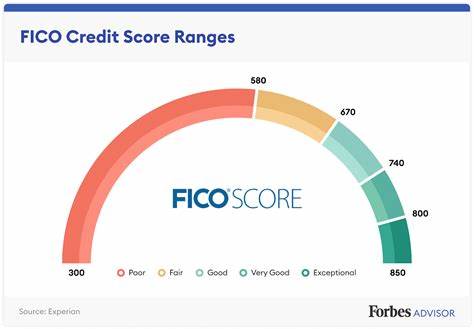

在现代金融体系中,信用评分扮演着极其关键的角色,尤其是FICO信用评分,由Fair Isaac Corporation开发,被广泛认为是衡量个人信用风险的“黄金标准”。无论是申请房屋贷款、信用卡,还是个人贷款,FICO分数都直接影响贷款批准与否及利率高低。因此,了解什么是FICO信用评分,以及为什么你需要关注自己的分数,对于每一个想要维护良好信用并实现个人财富自由的人来说,都是非常必要的。FICO信用评分是一种基于三位数字的信用评估,分值范围从300到850。这个评分类似于学业中的成绩单,用以衡量一个人在债务管理方面的表现。300分类似于学业中的不及格,而850分则代表完美无缺的信用记录。

这个分数由多个因素经过复杂算法计算得出,反映了个人过去的信用行为和还款习惯。FICO评分的计算依赖于五个主要因素,每个因素在最终分数中占有不同的权重。支付历史是最重要的部分,占比高达35%。这是指贷款人是否准时还款,包括是否存在拖欠、违约、破产等负面记录。按时还款显示负责任的财务态度,有助于提升信用评分。其次是欠款金额,约占评分的30%。

这主要关注个人使用的信用额度比例,也称为信用利用率。例如,如果你的信用卡总额度为5000美元,而当前余额为1500美元,那么你的信用利用率为30%。信用卡余额较低,意味着你合理控制了债务,对信用分数有利。第三重因素是信用历史长度,约占15%。长时间保持信用账户,即使没有频繁使用,也能表现出稳定的信用管理能力。第四因素为新开信用账户及硬查询,占比约10%。

频繁申请新信用会被视为潜在风险,可能拖累分数。最后是信用种类,占比同样为10%。多样化的信贷类型,如信用卡、分期贷款、汽车贷款及房贷等,能展示你有能力管理不同类型的债务,是信用健康的积极信号。除了上述基本评分模型外,FICO还开发了多种评分版本。最常用的是FICO Score 8,但新版本如Score 9和Score 10已经开始逐步被一些机构采用。新版本更关注降低已偿还医疗账单的影响,并提高风险识别精度。

特别值得注意的是,部分贷款机构仍使用较旧的FICO评分版本,如FICO 2、4和5,这些是房贷承销流程中的标准之一。此外,FICO针对不同行业也设计了专业评分,例如汽车贷款评分更重视汽车贷款历史,信用卡银行评分则关注循环信用额度的使用情况。这说明你在不同贷款申请中可能会看到不同的信用分数。许多人关心如何快速提升信用分数。事实上,信用分数的快速提升具有一定的难度,通常需要数月甚至数年时间积累良好的信用行为。然而,有些方法能在短期内带来显著提升。

首先,成为他人信用卡账户的授权用户是一种有效策略。当你被加入到信用良好的他人信用卡账户后,这个账户的良好还款和低余额情况能够反映在你的信用报告中,从而提升你的信用分数。其次,降低信用利用率也是关键。通过还清信用卡余额或申请提高信用额度可以快速降低利用率。理想的利用率应该低于30%,越低越佳。与此同时,最重要的还是保持所有欠款的按时还款习惯。

因为支付历史占据评分的最大比例,任何逾期记录都会严重伤害信用分数。定期检查并核实信用报告内容也是维护良好信用的有效手段。每个人都有权访问自己在Experian、Equifax和TransUnion三大信用局的信用报告。通过AnnualCreditReport.com等正规途径,可以免费获取报告并及时发现错误或欺诈,还可以通过争议程序纠正错误信息,避免因信息不准造成不必要的信用损害。了解自己的FICO信用评分还可以帮助制定合理的财务计划。例如,准备大额贷款如房贷前,提前评估和提升信用分数,有助于获得更优惠的贷款利率和更灵活的贷款条件。

同时,也有助于提高信用卡的通过率和信用额度,以及降低贷款利息支出。在当今社会,信用不仅仅是单纯贷款的门槛,更是个人财务诚信的象征。良好的信用评分能带来更多经济上的自由和选择权,从而提升生活质量。总结来看,FICO信用评分是基于个人信用报告数据计算的综合分数, 反映了个人的信用历史和债务管理能力。熟知并管理好自己的FICO评分,不仅可以帮助顺利获得贷款和信用卡,降低借贷成本,更是维护个人财务健康的基础。因此,及时查询信用报告、保持良好的支付记录、合理使用信用额度和保持信用账户的多样性,是提升和维护良好FICO信用评分的关键。

理解这个评分体系和它的重要性,是现代金融生活中不可或缺的一部分,值得每个人重视和行动。