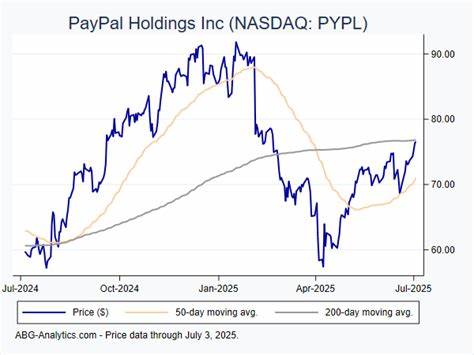

PayPal控股公司(PayPal Holdings Inc., 簡稱PYPL)作為全球領先的金融科技企業,長期以來在數字支付領域占據重要地位。其業務遍及全球,為商家和消費者提供便捷的支付解決方案。隨著電子商務和數字化支付需求的急速增長,PayPal曾被投資者及業界人士視為穩健且具有成長潛力的長期投資標的。然而,近年來PayPal股票的市場表現似乎與整體市場氣氛存在一定脫節,特別是對比標普500指數的強勁漲幅,出現了明顯的劣勢。本文將基於最新數據,深入解析PayPal股價表現落後於標普500的原因,並對其未來發展進行多角度評估。 首先,必須了解標普500指數(S&P 500)作為美國股市中衡量大型上市公司綜合表現的重要指標,其涵蓋了科技、金融、醫療、消費等多個行業的約500家公司。

2025年至今,標普500表現強勢,特別是科技股和消費電子領域的多頭行情推動整體指數上漲超過10%。然而,PayPal控股的股價在同期卻出現近20%的跌幅,無論是年度收益率還是近三個月的變動幅度均遠遠落後於大盤。這種情況引發市場對PayPal未來走勢的廣泛關注。 深入分析PayPal近期表現,可歸因於多方面因素。雖然公司在2025年第二季度財報中實現營收同比增長5%,達到83億美元;非公認會計準則下的每股收益也同比增加18%,達到1.40美元並超越市場預期,但交易量的下滑成為令人憂慮的信號。支付交易次數同比減少5.4%,這顯示該公司在用戶活躍度和交易頻率方面面臨顯著挑戰。

對於支付平台而言,交易量是核心業務指標,下降反映競爭加劇或是市場飽和的可能性。 除此之外,PayPal股價長期位於200天與50天移動平均線以下,技術面顯示投資者信心不足,市場對其短期反彈動力缺乏共識。與此同時,競爭對手如Block, Inc.(前稱Square)在過去一年中表現相對強勁,不僅受益於新產品和業務拓展,也顯現出更為靈活的市場策略,這對PayPal形成了額外壓力。 全球範圍內,數字支付市場的競爭日趨白熱化。除了傳統金融巨頭外,像蘋果支付(Apple Pay)、谷歌支付(Google Pay)這類科技公司,以及加密貨幣和區塊鏈技術的快速發展,使得支付行業的生態規則不斷演變。PayPal雖然具備經驗和品牌優勢,但面對創新能力和新興技術的衝擊,仍需持續投入以保持其行業地位。

值得注意的是,PayPal的策略調整中也包含了多項布局,例如推動電子商務生態系建設、擴展B2B支付解決方案以及進軍加密貨幣交易業務,這些舉措在中長期或將為公司帶來增長動力。市場分析大多認為,PayPal現階段估值存在修正空間,44位分析師綜合評級偏向"中度買入",均價目標價約為81.17美元,意味著從當前價格來看仍有近20%的上漲潛力。 不過,投資者仍需謹慎看待短期內PayPal的市場反應。面對全球經濟不確定因素、消費者支出趨緩及行業競爭激烈的挑戰,PayPal需持續提升用戶體驗和擴大市場份額才能逆轉當前劣勢。企業在財務整合與技術創新上的決策將直接影響未來股價走勢。 綜合各方信息,PayPal控股目前處於一個轉型與調整階段,其股價表現明顯偏弱於標普500整體指數。

這種差距反映了市場對其未來增長潛力的擔憂以及行業內部結構變動的挑戰。對長期投資者而言,評估PayPal的價值不僅要看當前的財報指標,還需關注該公司如何在高速發展的數字支付環境中保持競爭力。 未來,PayPal若能成功實行創新策略,改善用戶活躍和交易量,並有效應對來自市場及技術層面的競爭威脅,股價有望迎來反彈和恢復增長動能。投資決策應建立在對行業趨勢的深刻理解及公司長遠發展策略的全面分析之上。PayPal控股雖然目前面臨諸多挑戰,但依然具備重塑市場領導地位的潛力。 總體來說,PayPal控股的股票表現目前確實落後於標普500指數,這反映出市場對其業務前景的謹慎態度及強勁競爭環境的影響。

隨著全球支付市場的不斷演變,投資者需密切關注PayPal的戰略執行力及財務表現,以判斷其是否能在接下來的市場周期中實現價值回歸。 。