在探讨美国社会保障系统时,社保信托基金扮演着核心角色。这些基金不仅收集和管理广大美国工人在工作期间缴纳的社会保障税款,还通过一系列投资活动确保资金的增值,从而保障未来领取社会保障福利者的权益。理解社保信托基金的具体功能和运作机制,有助于我们更全面地认识整个社会保障体系的稳定性及其面临的挑战。 社保信托基金主要由两个独立的基金组成,分别是养老及遗属保险基金(Old-Age and Survivors Insurance Trust Fund,简称OASI)和残疾保险基金(Disability Insurance Trust Fund,简称DI)。养老及遗属保险基金主要负责支付退休人员及其遗属的福利,而残疾保险基金则专门用于支持因伤残无法工作者的福利发放。这种分类确保了社会保障体系能够根据不同群体的需求,合理分配资金资源,保障各类受益人的基本生活。

社保信托基金的资金主要来源于社会保障税。这笔税款是根据联邦保险缴款法案(FICA)规定,由美国工人及其雇主共同缴纳。大多数工人通过工资扣除支付一半税款,雇主支付另一半。如果是自雇人士,则需自行承担完整的缴款责任。通过这种方式,基金持续获得稳定的资金流入,为支付未来的退休金和福利奠定基础。 在经济状况良好时期,社会保障管理局(SSA)收取的税款往往超过当期发放的福利总额。

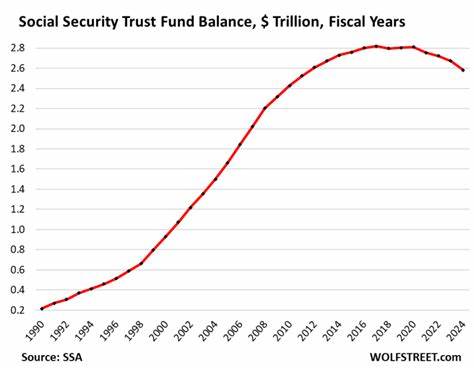

多余的资金不会闲置,而是通过投资于美国国债等安全资产进行增值。通过赚取利息,这些资金得以增长,有效提升社保信托基金的整体规模和偿付能力。过去几十年间,这种投资策略为基金积累了数万亿美元的储备资金,增强了社会保障体系的持续运行能力。 然而,社会保障体系的"现收现付"性质使得其运作依赖当前工人的税收足以支付当前受益人的福利。随着美国人口老龄化趋势加剧,退休人员数量快速增加,而劳动人口的增速放缓,税收收入与支出之间的平衡面临严峻挑战。事实上,在过去四年中,社会保障开始动用积累的信托基金储备,以填补资金缺口,这引发了公众和政策制定者对基金长期可持续性的关注。

社会保障信托基金的重要性不仅在于其功能,更在于它为数以百万计的美国人提供了稳定安全的经济保障。从退休人员到残疾工人,再到因亲人去世而获得遗属福利的家庭,信托基金确保他们在经济上不至于陷入困境。无论经济环境如何变化,这一机制为弱势群体提供了可靠的支持,体现了社会公平和保障理念。 面对未来,社保信托基金的管理和改革成为热点话题。人口结构变化、医疗成本上升及经济增长放缓等因素,使得基金的财政压力日趋严峻。专家和政策制定者正积极探讨包括调整税率、延长退休年龄以及修改福利计算方式等多种方案,以实现基金的长远稳定和持续可支付性。

这些措施不仅关系到社会保障体系的未来,也影响到广大美国民众的切身利益和生活质量。 了解社保信托基金的组成与运作,有助于公众更理性地看待社会保障问题。正确认识基金的资金来源、投资策略以及面临的挑战,可以促进更多建设性讨论,推动社会保障体系的改革与完善。随着全球人口老龄化趋势普遍加剧,借鉴和反思美国社会保障信托基金的经验,对全球范围内的社会保障体系建设同样具有重要参考价值。 综上所述,社保信托基金是美国社会保障体系稳健运行的基石。它负责收集税款、管理资金,并确保各类社会福利的顺利发放。

尽管当前面临诸多挑战,但通过科学管理与适时改革,社保信托基金仍将继续发挥其保障功能,为亿万美国人的生活保驾护航。对每个关注未来经济安全的人而言,深入了解社保信托基金的运作机制,既是提升财务素养的重要一环,也是参与公共政策讨论的基础。随着政策环境和社会结构的不断变化,公众对社保信托基金的关注和理解将更加重要,这对于推动一个更加公平、可持续的社会保障体系建设具有积极意义。 。