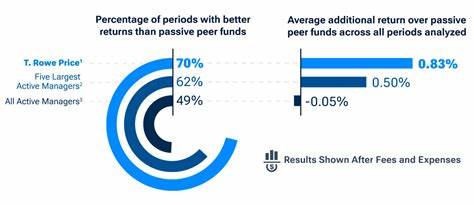

在当前全球经济环境复杂多变的背景下,市场波动性显著增加,给投资者带来了前所未有的挑战。无论是股市还是债市,各类资产的不确定性不断攀升,投资者急需寻找能够在波动中保持稳定增长的策略。作为全球顶尖资产管理公司之一,T. Rowe Price利用其丰富的研究资源和主动管理经验,打造出一系列应对市场波动的成熟ETF策略,帮助投资者平滑投资路径,实现更优风险回报比。 T. Rowe Price的核心策略侧重于在保持合理风险的同时,捕捉市场的长期增长潜力。该公司旗下的两只代表性ETF,即T. Rowe Price Capital Appreciation Equity ETF(TCAF)和T. Rowe Price U.S. Equity Research ETF(TSPA),正是体现其专业管理理念的典范。通过结合深度基本面研究与灵活的资产配置,这两只基金在兼顾波动控制的同时,有望跑赢大盘指数,满足不同投资者的需求。

首先,T. Rowe Price Capital Appreciation Equity ETF (TCAF)以创造长期稳定增长为目标,强调在控制波动性的基础上实现超越标普500指数的表现。该基金构建了一个相对精简的组合,通常持有约一百只精选股票,既包括微软、亚马逊、苹果等大型科技巨头,也涵盖贝克顿·迪金森和罗珀科技等产业多样化的中型股。这种组合结构不仅降低了对单一行业的依赖,更增强了基金的抗震能力。 与标普500指数相比,TCAF在2025年表现出更优的稳定性和抗跌性。虽然年初至今基金录得约5%的跌幅,低于标普500指数约7%的跌幅,但该基金过去一年依然实现了约8%的增长,与大盘整体表现基本持平。投资者通过该基金可以体验到被动指数基金难以提供的税务效率与波动率控制优势,同时受益于主动管理带来的精选股票增值潜力。

另一方面,T. Rowe Price U.S. Equity Research ETF (TSPA)聚焦于大盘成长型股票,由公司北美研究主管团队亲自操盘。该基金虽同为主动管理,但在策略中融合了被动及主动投资的特点,追求技术领先企业的深度挖掘和布局。TSPA主要偏重科技龙头股,利用强大的基本面研究、财务数据分析和市场趋势预测,锁定具备持续竞争力和创新能力的优质公司。 TSPA同样具备一定的抗波动能力,近年表现优于标普500,可为寻求成长与核心资产配置的投资者提供有力支持。2025年年初以来,基金和标普500均下跌约7%,但过去一年的复合收益接近9%,略高于大盘,其略优表现归功于主动选股和风险管理。 在市场整体处于波动加剧的环境下,主动管理基金往往展现较被动指数基金更好的灵活应变能力。

Strategas Securities的高级ETF与技术策略师Todd Sohn指出,当前市场可能处于某种熊市阶段,在此环境中,专业的主动管理团队能够根据时局动态调整投资组合,规避风险、把握反弹机会。这使得投资者对如T. Rowe Price这类具备深厚研究背景和管理经验的主动ETF日益青睐。 市场的不确定性不仅源于宏观经济指标的波动,也受到全球地缘政治事件、货币政策调整及企业盈利情况的影响。T. Rowe Price的策略之所以能胜出,一方面是其依托自家强大的研究团队,从根本分析企业内在价值,识别具备成长潜力和定价优势的个股;另一方面是在资产配置与风险管理方面深耕细作,通过多元化降低集中风险,同时注重组合的税务优化和成本控制。 此外,T. Rowe Price的管理方式还强调投资者的长期视角,避免被短期市场噪音左右。通过提供结构合理且具备动态调整能力的投资工具,帮助投资者坚持投资纪律,实现财富稳健增值。

两大ETF在实际表现中验证了这种理念的有效性,为广大小散户和机构投资者提供了值得借鉴的范例。 当然,任何投资都存在风险,T. Rowe Price旗下的ETF也面临市场整体下跌风险以及个别行业变动风险。但相比完全被动的指数基金,主动管理ETF更具灵活性,可减少亏损幅度,并在市场回暖时捕捉更高收益。投资者应结合自身风险承受能力与资产配置需求,合理运用这类基金形成多元且稳健的投资组合。 总结而言,T. Rowe Price通过成熟的研究驱动型主动管理策略,在当前波动的市场环境中为投资者提供了一条有效路径。旗下TCAF和TSPA两只ETF产品在控制波动和实现超越市场的长期增长方面表现出色,赢得了市场和投资者的认可。

在不确定性增加的时代,选择拥有强大研究体系和灵活管理能力的产品,或将是投资稳健前行的明智选择。未来,随着市场节奏和结构的不断演变,T. Rowe Price的主动管理策略仍具备较强的适应性和竞争优势,值得投资者持续关注和深入了解。