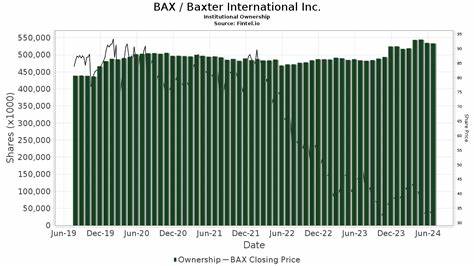

巴克斯特国际公司作为全球领先的医疗技术企业,一直以来凭借其创新的医疗产品和广泛的市场覆盖,赢得了行业内外的高度关注。2025年6月,瑞银集团(UBS)在与巴克斯特国际投资者关系主管会面后,发表了针对该公司股票的中性评级报告,并将目标股价定为35美元。这一评级立场引发了投资者及分析师的广泛关注,因为它反映了巴克斯特当前的业务优势与潜在的市场挑战。巴克斯特多年来专注于治疗血友病、免疫系统疾病、感染疾病、肾脏疾病以及创伤等多个医疗领域,其研发成果和产品线持续保持创新动力。UBS在报告中提到,凭借如Novum IQ和Progressa+等产品的市场推动,公司在过去几个季度实现了中至个位数的销售增长。数据显示,巴克斯特过去12个月营收增长达15.4%,总收入突破108亿美元,展现出强劲的业务发展势头。

然而,UBS同时对巴克斯特未来的战略方向表示谨慎看法,尤其是在新任首席执行官上任后的不确定性因素显现。随着企业逐步脱离对前任CEO所推动的Vantive项目的依赖,未来的有机增长与外部并购战略走向尚未明朗。UBS警示,这些战略上的不确定性可能会对巴克斯特的市场增长速度造成影响,进而增加预测销售和盈利能力的难度。巴克斯特的核心竞争力依然体现在其研发投入和技术积累上。创新型产品如Novum IQ和Progressa+在市场反馈上表现积极,推动了患者治疗效率的提升,也加强了公司在关键医疗细分市场的地位。公司管理层强调,确保新产品快速推向市场以及优化产品组合,是保持长期竞争优势的关键。

此外,巴克斯特致力于通过优化供应链管理和提升运营效率来提升整体盈利能力,这对提升投资者信心起到重要作用。尽管如此,企业面对的全球医疗市场竞争日益激烈,技术迭代和法规环境的变动也带来了不小的挑战。新CEO如何制定出清晰且切实可行的发展战略,成为外界关注的焦点。与此同时,公司需要在强化现有产品优势的基础上,加大对未来创新项目的投入,特别是在数字医疗和人工智能辅助诊疗技术方面的探索,才能保持行业领先地位。在投资角度来看,UBS的中性评级反映了市场对巴克斯特潜力与风险的平衡认知。尽管营收增长强劲,战略实施的不确定性仍使股票的上涨空间受限。

与一些热门行业如人工智能相关股票相比,巴克斯特的风险收益比显得较为保守。投资者在做出决策时,应综合权衡医疗行业的长期成长性与短期内企业战略调整可能带来的波动。此外,全球宏观经济环境、贸易政策变化以及行业监管持续收紧,均可能对巴克斯特的国际业务构成影响。尤其是在疫情后医疗资源重新分配和政府医保政策调整背景下,公司如何适应新形势,实现稳健增长,是摆在管理层面前的重大课题。从市场表现看,巴克斯特股票在报道发布后的短期内表现出一定的上涨动力,反映出投资者对公司基本面的认可。然而,中性评级的存在提醒市场需保持警惕,对后续财报和管理层的战略动作进行持续关注。

未来几季度,巴克斯特若能明确战略路线并实现既定目标,有望获得更积极的市场评价。结合巴克斯特国际的行业地位与发展特点,管理层的透明沟通及盈利能力的稳步提升将成为吸引长期投资者的重要因素。作为医疗技术行业的重要参与者,巴克斯特的表现不仅影响其自身股价,也反映出整个医疗器械及健康服务市场的趋势。投资者应密切关注行业政策动向和技术进步,将巴克斯特纳入更广泛的医疗板块分析范畴。综上所述,巴克斯特国际当前正处于一个关键的转型期。坚实的产品线和良好的财务表现为公司打下了稳固的基础,但战略不确定性及管理层换届带来的挑战不容忽视。

UBS对其维持中性评级,提示市场在关注增长潜力的同时,应慎重评估由战略调整带来的潜在风险。未来,巴克斯特如果能够明晰自身发展路径,深化创新驱动,且有效应对外部环境的变化,仍具有相当的成长空间。与此同时,跟踪其他相关行业动态以及对比人工智能等新兴领域股票表现,也有助于投资者更全面地进行资产配置和投资选择。