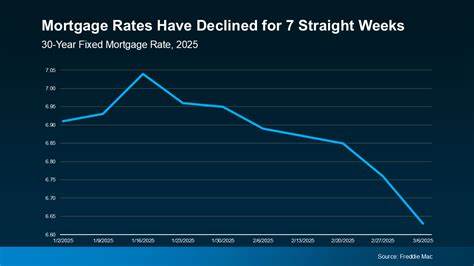

近年来,随着全球经济的不确定性加剧,房贷利率经历了显著的波动,给房市买卖双方带来了诸多挑战与机遇。近期,房贷利率的持续下跌引起了广泛关注,吸引了大量购房者和市场观察者的目光。了解房贷利率为何会快速变动,对于规划购房时机和财务安排至关重要。房贷利率的变动并非孤立事件,它由多种经济指标、市场预期及政策环境共同作用决定。利率下降通常被视为刺激房地产市场和促进购房需求的信号,这背后反映了金融机构对未来经济走向的判断以及政策制定者的宏观调控意图。影响房贷利率的首要因素是中央银行的基准利率。

由于房贷利率往往与基准利率存在密切关联,中央银行调整利率周期直接影响金融市场的资金成本。例如,美联储或其他国家央行通过调节联邦基金利率等工具,控制通胀和经济过热,间接左右房贷市场利率的走向。除此之外,债券市场的表现也是房贷利率变化的重要风向标。长期国债收益率被视为无风险利率的代表,当投资者对经济前景预期趋于保守时,会抛售风险资产转向债券,导致债券收益率下降,从而助推房贷利率降低。相反,经济信心增强时,债券收益率上升,房贷利率往往随之上扬。通胀率是央行调整利率的重要依据,同时也是房地产贷款利率变动的重要背景因素。

当通胀压力上升,央行通常会提高利率以抑制物价上涨,这将推动房贷利率上升。若通胀得到有效控制,利率则可能下调,为购房者带来更优惠的贷款条件。政府财政政策和房地产调控政策亦能显著影响房贷利率。税收优惠、购房补贴以及限购限贷政策的调整,会影响市场需求和信贷供给,间接影响利率水平。例如,为了刺激房地产市场,政府可能放宽贷款条件,促使利率下降。相反,为抑制房价过快上涨,可能加息或收紧贷款政策,推高利率。

金融市场的流动性状况同样左右着房贷利率的波动。资金充裕时,银行有更大空间提供低利率贷款;而资金紧张时,银行提高贷款利率以控制信贷风险。此外,银行自身的风险管理策略和资本充足率要求也会影响房贷利率的定价。购房者和市场参与者需特别关注宏观经济数据的变化,如就业率、GDP增长率及消费者信心指数等,这些指标直接反映经济健康水平和市场需求强弱,从而影响银行和投资者对未来利率走势的判断。技术进步和金融创新也是影响房贷利率的重要因素。近年来,随着金融科技的兴起,贷款审批流程趋于自动化和智能化,降低了银行的运营成本和信用风险,使房贷利率有更灵活的调整空间。

同时,大数据和风险评估技术提升了风险定价的精确度,为贷款利率变动提供了更多依据。此外,全球金融市场的联动效应愈加明显。国际资本流动、主要经济体利率政策调整、贸易格局变化等跨国因素,都可能迅速传导至国内房贷市场,导致利率波动加剧。尤其是在全球经济面临波动的情况下,资金避险需求突然上升,往往会引发利率的快速变动。房贷利率的快速移动也与市场情绪和市场预期的变动密切相关。投资者和购房者的心理预期往往会导致市场出现过度反应,例如对未来利率变动的预期调整,可能在短时间内引发房贷利率的大幅涨跌。

了解这些心理与情绪因素,能帮助更理性地看待利率变动所带来的影响。要抓住房贷利率下行的机遇,购房者应密切关注各类经济指标及政策信息,保持对市场动态的敏锐观察。选对合适的贷款时机能够显著降低购房成本,提高资产的长期收益空间。同时,合理规划贷款结构,选择固定利率或浮动利率产品,也能有效规避未来利率波动带来的风险。总结来看,房贷利率的变动是一种多因素、多层次互动的复杂过程,既受官方政策和经济环境影响,也受到市场行为和技术进步的驱动。近年来利率的快速回落,体现了宏观经济调整、货币政策宽松以及资本市场变化的共同作用。

未来,随着经济的演变与政策的进一步明朗,房贷利率或将呈现更加平稳和合理的走势,为广大购房者和金融市场带来更多确定性和信心。理解利率波动的深层次原因,有助于购房者和投资者作出更明智的决策,抓住市场机遇,应对潜在风险。继续关注政策走向和市场动态,灵活调整金融策略,将成为实现财务健康和资产稳健增值的关键。 。