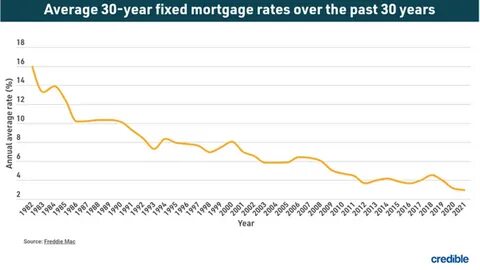

近期,美国30年期固定利率抵押贷款的平均利率微幅下降至6.81%,这一水平仍位于过去两个月以来的高位区域。尽管利率出现小幅回落,但整体维持在相对较高的区间,对购房者和房贷市场产生了持续的影响。利率水平的变化不仅折射出美国宏观经济环境的复杂性,也反映出全球金融市场的动态和政策调整的结果。 美国30年期抵押贷款利率的走势一直是房地产市场关注的焦点,因为这一指标直接影响着购房成本和贷款者的负担能力。过去两年中,由于通胀压力和货币政策收紧,美联储多次加息,导致抵押贷款利率一路攀升。此次利率微降,虽然幅度有限,但仍被市场视为一种短期缓解的信号。

购房者在利率接近7%时,需要更加审慎地评估其贷款条款和购房预算。 抵押贷款利率的变化主要受到多个因素的影响。首先是美联储的货币政策,尤其是基准利率的调整。近年来,由于通胀持续高企,美联储主动提高利率,抑制市场过热,同时影响到抵押贷款市场的资金成本。其次,债券市场的表现也对抵押贷款利率有直接影响。特别是10年期美国国债收益率,其走势通常与长期房贷利率高度相关。

除此之外,全球经济环境的不确定性、地缘政治风险以及金融市场波动等因素均对利率水平造成影响。 从购房者的角度来看,利率的每一次变动都可能导致贷款金额的显著差别。高利率意味着月供金额增多,购房总成本升高,尤其对首套房买家和预算有限的家庭影响更大。尽管当前利率略有回落,但仍需注意,利率若再次上升,可能会进一步压缩市场需求,降低购房热情。相应地,房地产开发商和市场参与者也需调整策略,适应新的市场环境。 此外,抵押贷款利率的走势也与经济增长、就业形势和消费者信心密切相关。

高利率往往抑制了房地产交易的活跃度,从而影响建筑、装修、家居等相关产业链的发展。反之,较低的贷款利率有助于刺激购房需求,进而推动经济增长。然而,目前美国家庭债务水平较高,经济增长面临诸多挑战,因此即使利率有所缓和,消费和投资动力仍受到一定制约。 政策制定者和金融机构密切关注抵押贷款市场的变化,以调整相应的监管和支持措施。部分央行官员强调,实现通胀目标的同时,需要防范经济过度放缓和金融风险。金融机构则在利率水平上升的压力下,优化贷款产品结构,提高风险管理能力,确保贷款质量与市场稳定。

未来几个月,美国30年期抵押贷款利率可能继续呈现波动态势,受内外部因素的共同影响。通胀是否进一步回落,美联储的货币政策走向,全球经济复苏状况,都将成为影响利率的重要变量。购房者和投资者需要密切关注市场变化,灵活调整购房计划和资金安排。 总结来看,尽管美国30年期抵押贷款利率近期微降至6.81%,但依旧处于较高水平,反映出当前经济和金融环境的复杂性。高利率环境下,购房者面临更大贷款压力,房地产市场趋于理性回归。未来走势仍充满不确定性,需持续关注政策动态和经济数据,及时调整策略,以应对不断变化的市场形势。

理解抵押贷款利率的走势及其背后的深层次因素,将有助于购房者和市场参与者做出更明智的决策,促进房地产市场健康稳定发展。