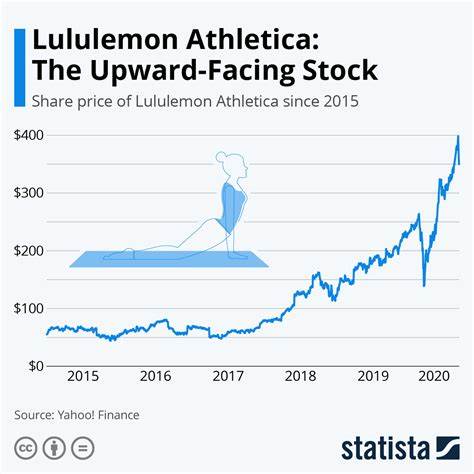

Lululemon Athletica作为瑜伽及运动休闲装的重要品牌,自2007年上市以来经历了令人瞩目的成长历程。最初股价仅9美元,经过多年稳健的扩张和品牌塑造,这家总部位于北美的零售商一度攀升至2023年末的历史高点511.29美元。该股的飙升极大地回报了早期投资者,近乎翻了五万倍,充分体现了其在运动服饰领域的领先优势和强大的品牌号召力。Lululemon不仅开创了高端瑜伽服市场,更借助数字化转型和实体店网络的扩展,形成了线上线下的多渠道销售模式。在疫情爆发初期,面对线下门店的暂时关闭,公司迅速加大数字营销力度,保持了相对稳定的客户触达和营收增长。公司更通过举办免费瑜伽课程及社区活动,增强消费者粘性和品牌忠诚度,使用户体验形成品牌核心竞争力。

2019年,Lululemon推出了涵盖数字销售、男性业务及国际市场的“Power of Three”战略,目标是在五年内倍增上述三个业务板块的收入。令人印象深刻的是,该计划提前达成,印证了其全球扩张和市场细分的成功路径。2022年,公司继而发布“Power of Three x2”计划,继续聚焦男性市场和海外拓展,预期2026财年收入将几乎翻倍,达到125亿美元。然而,最新的财务数据显示,Lululemon的增长速度正在显著放缓。2022财年总收入为81亿美元,到2024财年才增至106亿美元,增幅由30%逐年降至10%。同店销售增长更是从16%滑落至4%,显示原有强劲动力难以持续。

背后原因多方面。首先,北美女性运动服市场逐步饱和,Lululemon面临着来自Costco自身品牌Kirkland,亚马逊私人标签以及Alo Yoga、Vuori和Gymshark等新兴品牌的激烈竞争。这些竞争对手往往以更低价格和差异化风格吸引用户,削弱了Lululemon在高端市场的定价权和客户基础。其次,全球经济环境复杂,通胀压力和消费者支出谨慎态度抑制了对高价运动服饰的需求。同时,关税成本的上升进一步压缩了盈利空间,迫使公司不得不在供应链和定价策略上做出调整。尽管股价较高点大跌近60%,市场普遍认为Lululemon仍具备一定的“便宜”价值。

然而,分析人士警示,这一估值折价很可能反映了实质性的经营风险及业绩放缓的现实。未来Lululemon如何应对竞争挑战,是否能深化品牌创新、优化产品多元化,抑或进一步拓展亚洲等新兴市场,将成为其能否重塑增长引擎的关键因素。随着消费者对运动休闲服饰认识经历周期性变化,注重功能性与时尚感结合的产品设计显得尤为重要。Lululemon是否能卫冕其作为运动生活方式领导者的地位,取决于其在产品研发、数字化激活和国际布局上的策略执行力。此外,行业趋势向运动健康综合生态系统演进,用户对智能穿戴设备、个性化训练方案等新兴需求的增加,也提醒Lululemon需寻求跨界融合和科技创新。总的来看,Lululemon的过去成就令人敬佩,然而当前所处的增长瓶颈与外部复杂环境无疑对其未来构成严峻考验。

投资者在评估其股票时,应警惕其潜在风险,关注公司如何调整发展战略以适应新的市场格局。品牌塑造和用户体验依旧是其核心竞争力,但仅凭此难以保证持续高速增长。展望未来,只有能顺利推进多样化发展并提升运营效率的企业,方能在竞争激烈的全球运动服市场获得长远成功。