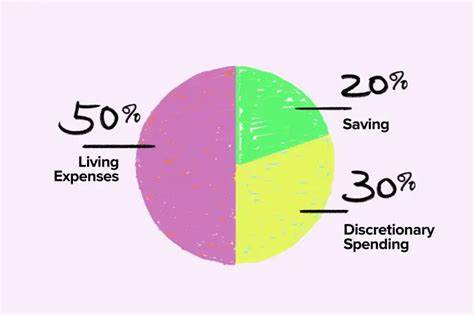

薪水到账时,很多人往往没有明确的资金规划,容易陷入冲动消费或将钱投入低效资产的陷阱中。专业理财顾问陈文森提出,建立一张“资金地图”是理财的起点,通过系统规划每笔收入的去向,能够加速财富积累,迈向财务自由。资金地图即是制定个人收入的具体分配计划,将资金划分为四个关键部分,每一笔资金都有明确的用途和方向,避免盲目花费,帮助理财者掌控资金流向和使用效率。首先,确定月度可支配收入,也就是税后实际到账的薪资加上所有副业收入的总和。这是资金地图的基石,建立在清晰了解自身收入的基础上,确保规划科学合理。然后要划定核心开支,包括住房、水电煤气、食品、医疗、交通等生活必须支出。

陈文森推荐将收入的60%作为核心开支预算,保证生活质量的基础上,避免无节制支出侵蚀收入。制定核心开支预算的过程也帮助个人更全面地了解日常开销,从而找到降低成本、优化支出的空间。接下来是自由支配开支,也称为“选择桶”,其中包括娱乐、旅游、购物等非必需的消费。陈文森建议将工资的20%用于这部分,以平衡生活品质和理财目标。合理的自由支配预算能够满足个人精神层面的需求,避免理财生活单调乏味。最后,则是投资和储蓄部分,即“复利桶”,建议至少占据工资的20%。

将资金投入到证券、基金、退休账户或其他优质资产,利用时间的复利效应积累财富。投资不仅是提升资本增值的手段,更是保障未来生活和实现财务自由的基石。陈文森强调,这些比例并非机械规定,而是指导方向。每个人的收入、支出结构及财务目标不同,灵活调整比例至关重要。譬如某些人能够削减生活消费,增加投资比例,以期获得更高的财富增长;而某些人因生活压力较大,需适当降低投资比例。重要的是形成明确的资金分配方案,避免每个月的收入都随意支出,缺乏计划性。

建立资金地图的过程也是自我认知的过程,通过细致记录与分类资金流向,可以帮助发现过度消费的领域,识别节省空间。例如,有人可能意识到娱乐消费过高,或是某些订阅服务并未充分利用,从而调整预算分配,增加理财投入。短期内适当提高投资比例,即使只是临时措施,也能获得长期的财富积累优势。这是因为复利的力量会随着时间加速累积,提前投资更能显著提升未来财富规模。除了制定资金地图外,陈文森还指出建立紧急储备基金的重要性。这是专门用于应对突发事件的资金储备,通常要求覆盖3至6个月的生活费用。

紧急基金能够让理财者避免在遇到意外支出时,被迫动用投资资金或借债,维护整体理财策略的稳定性。在管理资金的过程中,数据的记录和分析同样不可忽视。通过使用财务软件或表格详细跟踪每笔收入和支出,能帮助更精准地调整预算和优化资金分配。数字化工具还支持定期盘点,直观了解财务状况的变化,并及时调整理财策略以适应生活和市场的变动。理财不仅是数字游戏,更是行为改变。陈文森强调,养成良好的理财习惯,例如每月制定预算、坚持自动储蓄与投资、定期复盘财务状况,有助于实现财务目标。

尤其对于年轻人而言,越早建立资金地图,越能充分利用时间和复利效应,奠定稳健财富基础。建立资金地图的同时,理解收入结构多元化也是重要课题。陈文森提倡积极开拓多元收入渠道,例如副业、兼职、投资收益等,提升整体可支配收入,从根本上增强财务抗风险能力。整体而言,资金地图帮助人们将收入合理分配至生活必需、自由支配和投资三大部分,通过科学规划达到支出与储蓄的平衡。陈文森的观点提醒我们,理财不是空想,而是具体而切实的行动。每月薪水到账,是财富管理的新起点。

只要明确每一分钱的去处,规避无谓损失,坚持复利道路,就能一步步实现财富自由。无论收入多少,利用资金地图规划每笔薪水,都是迈向稳健财务人生的关键一步。投资理财路上讲究坚持和调整,制定一张清晰的资金地图,是通往财务目标的必由之路。在现代社会经济快速变化的环境下,只有主动管理资金,系统规划开支,合理组合投资,才能在竞争激烈的金融市场中立于不败之地。陈文森的理财理念简单却深刻,为广大理财初学者和进阶者提供了实操性强、可复制的财富规划思路。借助资金地图,个人理财将更有方向,生活更具弹性,资产稳步增值成为可能。

面对未来,拥有资金地图的人更容易适应变化,抓住机会,打造属于自己的财富人生。