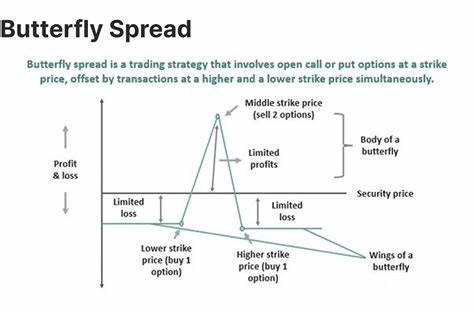

随着全球金融市场的不断复杂化,波动率指标逐渐成为投资者衡量市场风险和恐慌的重要工具。芝加哥期权交易所波动率指数(VIX)作为衡量标准普尔500指数未来30天预期波动率的核心指标,一直以来受到交易者和机构投资者的密切关注。市场波动率的变化反映了市场情绪的起伏,投资者通过分析VIX指数,能够更好地把握市场风险,并设计相应的投资策略。本文将深入探讨一种名为VIX蝶式价差的期权交易策略,重点分析其能够实现9比1风险回报比的独特优势,为投资者提供值得借鉴的实战思路。 VIX蝶式价差策略本质上是一种期权组合,通过构造三个不同执行价格的看涨期权构建出所谓的蝶式价差结构。一般来说,这种交易方式需支付一定的初始净成本,也称为净借记,意味着投资者在建仓之初即付出一定额度的资本,这部分资本即为最大潜在亏损。

具体来看,投资者买入一个较低执行价格的看涨期权,卖出两个中间执行价格的看涨期权,同时买入一个较高执行价格的看涨期权。这种组合方式旨在利用波动率上涨时期权价格的非线性特性,在标的资产价格接近中间执行价时获取最大收益。 为什么选择VIX作为标的资产?VIX指数被称为“恐慌指数”,其价格往往在股市大幅震荡的情况下显著上升。对于担心市场剧烈波动风险的投资者而言,VIX期权成为一种理想的避险工具。通过构建蝶式价差,不仅可以限制最大损失,同时又能放大潜在收益,尤其是在市场波动率出现突发性升高的环境中。与直接买入看涨期权相比,蝶式价差策略通过卖出中间价位的期权降低了整体建仓成本,进而提高风险回报比。

以近期为例,考虑使用2025年8月20日到期的VIX期权来构建蝶式价差。投资者可以按照买入行权价为20美元的看涨期权,卖出两个行权价为25美元的看涨期权,再买入一个行权价为30美元的看涨期权的组合方式展开交易。该组合的初始成本约为50美元,代表交易的最大亏损限额。若VIX指数在到期时正好位于25美元,组合可以获得450美元的最大收益。这个收益与亏损的比例高达9比1,展现了该策略在风险控制基础上的高效盈利能力。 蝶式价差的优点在于既具备一定的防御性,也能在特定价格区间实现收益最大化。

若VIX指数在20美元以下收盘,交易将以损失全部初始成本告终,但由于此时市场整体波动率处于较低水平,股票市场通常表现稳定或上涨,投资者整体组合风险较低。若VIX指数介于20美元至30美元之间,则策略能够发挥最大优势,获得显著盈利。然而,如若波动率飙升至30美元以上,不仅该期权交易会遭受亏损,更可能伴随股票市场的剧烈震荡,这对投资组合造成更大压力。 从实务操作角度来看,VIX蝶式价差策略门槛较低,初始建仓成本仅约90美元(每份合约),使其成为投资者低成本布局波动率变化的有效工具。同时,VIX期权本身与普通股票期权不同,其价格变动和结算方式更具特殊性,要求投资者具备一定的专业知识和风险意识。了解期权希腊字母的意义,熟悉合约时间价值和内涵波动率的影响,是成功运用该策略的关键所在。

风险管理是蝶式价差策略不可忽视的部分。尽管最大亏损固定为初始资本投入,但市场波动剧烈情况下,投资者情绪容易受挫。合理配置资产比例,配合其他风险对冲手段,能有效提升整体投资组合的稳健性。此外,时刻关注市场环境变化,灵活调整期权执行价格和到期时间,也有助于策略表现的最大化。 投资者如欲尝试VIX蝶式价差,建议从模拟交易开始,积累经验后再逐步投入真实资本。仔细研究历史VIX波动规律,结合市场基本面和技术分析,有助于判断未来波动区间,优化蝶式价差布阵。

同时,不断学习市场动态与期权合约更新,避免因信息滞后而造成错误判断。 不可忽视的是,虽然蝶式价差可以在特定条件下带来极高的风险回报比,但任何期权策略都有可能面临合约流动性不足、隐含波动率变化及市场消息影响等不确定因素。投资者需保持理性,切勿盲目追求高回报而忽视潜在风险。 总结来说,VIX蝶式价差策略以其低成本、高杠杆和有限风险的特点,成为多样化投资组合中的重要补充。通过合理设计执行价格和到期时间,投资者能够实现9比1的理想风险回报比,有效捕捉市场波动率的变化机遇。拥有扎实的期权基础知识,配合严密的风险管理手段,将帮助投资者在波动率交易领域获得稳健的长期收益。

积极探索并运用这一策略,将为应对未来市场的不确定性注入强大动力,助力投资决策更加从容自信。