在现代社会,如何规划退休生活成为每个人都必须面对的重要课题。退休不仅意味着结束职业生涯,还标志着新的生活阶段的开始。充足的退休储蓄和合理的资金提款计划是保障退休生活品质的关键。富达投资作为全球知名的理财机构,依据大量数据研究和市场分析,为退休规划提供了一套行之有效的储蓄与提款指南,帮助人们实现财务安全的退休梦。本文将详细解析富达的退休储蓄及提款指导原则,帮助广大读者科学规划未来。 退休资金需求的确定是整个退休规划的核心。

根据富达的研究,这一需求受多种因素影响,包含预期寿命、生活方式以及社会保障收入等。预期寿命的延长意味着退休期可能长达20年甚至更久,因此储蓄金额必须充足以覆盖长期开支。生活方式的差异也直接决定了所需资金的规模,有人选择节俭有人偏好高品质生活,资金需求自然不同。社会保障收入的多少同样调整需自筹资金的比例。富达强调,退休年龄的选择对资金需求具有决定性影响。推迟退休不仅可以延长储蓄时间,还能增加社会保障的领取金额,减少对个人储蓄的依赖。

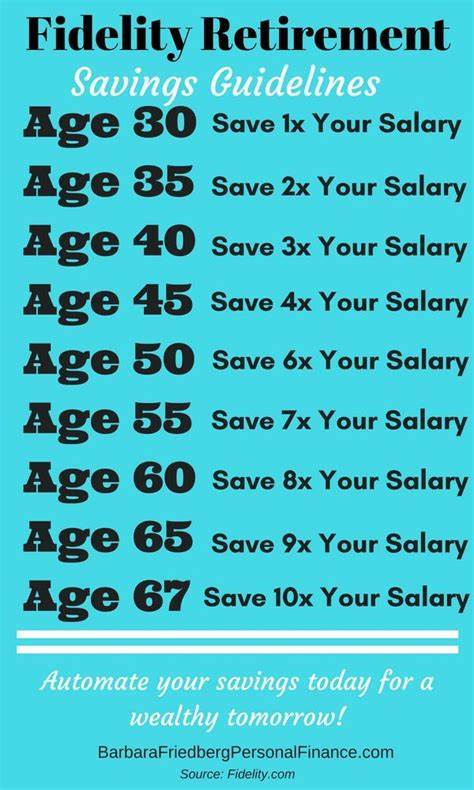

通过富达对不同时点退休人员的研究,得出具代表性的储蓄及提款标准。对于62岁退休者,建议从个人储蓄中替代收入的比例为55%,相当于需要准备当前收入14倍的储蓄,年度储蓄率约为25%,而安全的提款比率为每年3.9%。若选择65岁退休,则收入替代率降至50%,储蓄需求为当前收入的12倍,储蓄率相应调整至19%,提款率提高到4.2%。67岁退休者则需准备10倍收入的储蓄,储蓄率降至15%,提款率则为4.5%。提高退休年龄至70岁时,收入替代率进一步减至40%,储蓄规模为8倍工资,储蓄率仅需11%,提款率可达4.9%。 这些数字体现的核心理念是"推迟退休减少资金压力",同时也强调储蓄率与提款率之间的平衡。

储蓄率过低导致退休时资金不足,过高则可能影响当前生活质量。提款率则需要确保既能满足退休期间生活需求,又不会过度消耗本金导致资金枯竭。富达选择了3.9%至4.9%的提款率区间,这在市场波动和投资回报率的不确定性中被视为相对安全的范围。其研究还综合考虑退休人员没有额外养老金、持续工作和工资增长的假设,确保数据的实用性和广泛适用性。此外,富达通过对历史数据的压力测试,确保其建议在九成以上的市场情景下均能成功应对老年生活的资金需求。 除了数值标准,富达还特别强调退休规划的动态调整性。

退休储蓄计划应随着个人收入变化、市场环境和生活需求变化进行相应调整。寻求专业财务顾问的帮助成为理性选择,顾问能根据个人具体情况,定制最优退休储蓄方案和提款策略。 随着退休后生活的展开,提款策略同样至关重要。合理的提款不仅保证生活品质,同时兼顾投资收益和本金保护。即时退休年龄不同,推荐的提款率也有所区别。年轻退休者因为退休期更长,提款比例相对较低,保证资金的持续增长和长期安全。

富达的研究充分反映了这些现实考虑,帮助投资者在开始提款时有清晰的策略指导。 综上所述,富达为退休储蓄和提款设置了明确且实用的参考标准,通过分析退休年龄与储蓄规模、储蓄速度、提款率之间的关系,为个人提供量身订制的理财方向。这些指南不仅考虑了经济环境的波动性,还涵盖了人口老龄化趋势下的资金挑战。对普通投资者而言,充分理解这些原则,将有助于形成理性、科学的退休财务规划,确保在退休后能享受安稳舒适的生活。作为规划工具,这些标准提供了方向性指导,实操中还需结合个人风险偏好、家庭状况和健康状况进一步优化。现代退休生活的复杂性强调了专业理财规划的重要性,选择经验丰富的财务顾问,利用富达这类机构的研究成果,将极大提升退休规划的成功率。

未来,随着投资环境和养老保障体制的变化,这些指导方针也会不断调整和完善,但以富达的专业视角为依托,退休者将始终立于不败之地。 。