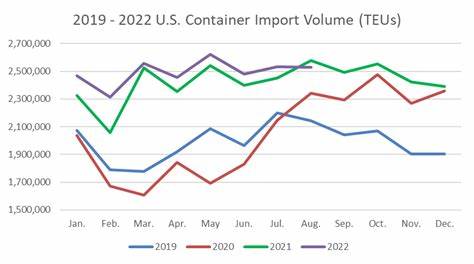

近年来,全球集装箱运输行业经历了诸多波折,尤其是美国前总统特朗普发起的关税战,这一贸易政策对全球物流市场产生了显著而深远的影响。国际知名航运咨询机构Drewry最新报告指出,由于特朗普关税政策带来的持续影响,2025年全球集装箱运输量预计将下降1%。这一趋势不仅标志着全球贸易需求的放缓,也反映出跨国供应链的重塑与调整。 根据Drewry的统计,全球集装箱运输量在2024年达到了183.2百万标准箱(TEUs),而预计2025年将减少大约180万个标准箱量。这一降幅虽然看似微小,但却是过去数十年中航运数据跟踪以来的少见现象,堪称是全球贸易增速放缓的显著信号。相较历史上的重要经济事件,如2009年金融危机期间的8.4%下跌和2020年新冠疫情期间的0.9%下降,本次关税影响的持久性和结构性更加复杂。

分析指出,特朗普政府的关税政策在一定程度上构成了对中国及其他国家出口商品的贸易壁垒,迫使买家减少进口量或寻找替代供应链。Drewry警告,如果当前的关税措施中有超过三分之二未被取消,美国对中国的进口可能会下滑达40%。如此剧烈的下降不仅打击了跨太平洋运量,也令航运公司面临诸多运营压力。 为应对需求萎缩,集装箱船运营商纷纷调整运输计划,通过减少航次“空航”(blank sailings)和重新配置航线,力求最大化利润。这使得部分航线容积下调了30%至40%,尤其是在中国与美国之间的贸易通道。诸如汉堡南美航运(Hapag-Lloyd)和长荣海运(Evergreen Marine)等大型航运企业均确认了这一趋势,这反映了从根本上贸易流量的变化和市场供需的错配。

此外,航运市场受到关税影响的还有价格波动和运费结构。由于运量缩减且市场容量相对过剩,运价承受较大下行压力。Drewry预测,运价走软将促使船公司加速淘汰老旧船只,同时持续将部分船舶停靠岸边待命,以避免过高的运营成本。这一系列动作虽然优化了资源配置,但短期内加剧了产业链的不确定性。 值得关注的是,尽管美国政府曾设立90天的关税暂停期使进口商短暂前置采购,但这一操作带来的潜在负面效应也逐渐显现。进口集中在暂停期结束前爆发,导致港口拥堵加剧,码头作业和集装箱调配受限,特别是空箱短缺现象隐忧再次浮出水面。

此类局部运营瓶颈对全球航运效率产生链式反应,甚至可能拖延整个供应链的恢复时间。 从贸易流向看,受影响最大的是中国至美国的贸易,其预订数量同比下降达44%,而美国对来自中国的进口预订量甚至下降了22%以上。这显示贸易重心的转移正在深化,许多进口商开始寻求其他供应国或区域以规避关税冲击,从东南亚、南亚以及拉丁美洲采购的比重逐渐上升。这种长期趋势可能导致全球航线布局发生重新洗牌,亚洲与欧洲间的贸易可能成为航运企业新的利润增长点。 然而,市场调节和供应链重组不能一蹴而就。Drewry分析指出,即使中美双方最终在近期达成关税妥协协议,缓解贸易摩擦,供应链恢复至正常水平仍需时间。

以洛杉矶港为例,作为美国最大的进口港口,需要约30天时间清理积压货物,复苏正常运转;美国中西部和休斯顿港约需45天;纽约-新泽西港则可能长达50天。这些数据表明贸易中断产生的波动性和后续调整具有较强的滞后效应。 供应链上下游同样面临挑战。货主和海运公司之间围绕价格、容量以及港口调度的博弈日趋复杂。前期过度的运输需求、随之而来的取消航次以及港口运力不足,构成了航运业亟待解决的难题。部分货代和物流企业不断寻求数字化转型,以提升运输透明度和响应速度,应对多变的市场环境。

更广泛来看,特朗普时期的贸易关税政策体现了一种保护主义倾向,直接影响全球贸易自由化进程。各国政府和企业在权衡经济利益和地缘政治时,纷纷调整全球供应链布局,推动制造业从中国向其他地区转移。这种变化带来的产业链碎片化风险,也促使相关国家强化区域贸易协定和投资合作,以缓冲外部冲击。 航运业作为全球贸易的“血脉”,其运行状态直接反映国际经济的健康状况。2025年全球集装箱运输量预计减少1%,在一定程度上说明了当下贸易环境中的不确定性和风险。与此同时,这一趋势也为航运企业、港口管理者以及贸易相关方敲响了警钟,提示他们在策略布局上需要更加灵活和创新。

总结来看,特朗普的关税政策无疑给全球集装箱运输业带来了压力,导致2025年整体运输量出现下滑。贸易流量的变化不仅影响航线和价格,更带来供应链的深度调整。全球企业必须密切关注政策走向,加强供应链韧性,积极应对市场波动,方能在复杂多变的国际贸易环境中稳健发展。未来,随着中美贸易关系的演变以及新兴市场的崛起,全球航运业或将进入新的洗牌期,机遇与挑战并存。