美国的金融监管体系被业界形象地称为“疯狂拼图”,这一比喻生动地反映了其复杂多变、层层交织的监管格局。面对由多家联邦和州级机构组成的监管网络,即便是金融业内人士也常常感到难以理清头绪。本文将带您深入了解这一独特体系的起源、现状与潜在未来,帮助读者理清纷繁的金融监管环境,理解其背后的逻辑和演变原因。 美国银行监管体系的错综复杂,源于历史上多次金融危机及政策演化。最初,联邦政府为弥补监管空白和防范金融风险,不断设立新的监管机构。每一次金融风暴爆发,都成为推动监管改革的催化剂,如1930年代的大萧条期间成立的联邦存款保险公司(FDIC),以及随后的货币监理署(OCC)和联邦储备系统(Fed)等重要金融监管机关。

这些监管机构各有分工,分别负责不同类型银行和金融机构的合规检查与风险防范。以国有银行为例,其由货币监理署负责监管;州立联邦储备会员银行则接受联储局和州监管机构的双重监管;非会员的州银行则在联邦存款保险公司和州监管机构两方面监管之下。此外,联邦储备系统还监管银行控股公司和外国银行在美分支机构,形成更加多层次的监管网络。 联邦存款保险公司除了监管职责外,还负责管理银行存款保险和处理银行破产事宜,确保金融系统稳定,维护公众信心。联邦储备作为货币政策的制定者和最后贷款人,承担着调控货币供应、防范系统性风险的重要责任。多样化的监管体系带给银行选择的自由,有利于监管机构之间的竞争,推动监管效率的提升。

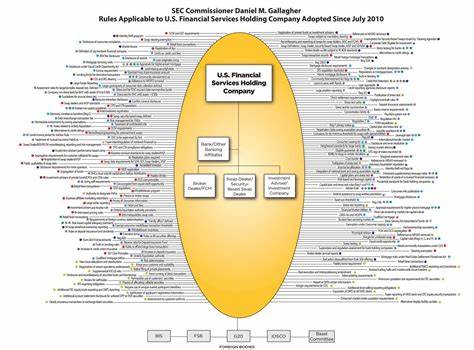

然而,这种多核监管结构也导致监管职责的重叠和协调难题,使新进入者或普通投资者难以快速理解监管规则和风险防控机制。 业内人士普遍认为,如果从零开始设计金融监管体系,现有框架未必是最优选择。金融服务咨询公司Klaros Group的联合创始人Konrad Alt指出,这种“拼图式”的监管体系反映出政策制定者应对历史危机的权宜之计,而非整体优化的监管蓝图。长期以来,合并监管机构或简化监管架构的呼声不断,但既得利益集团与现有制度的惯性使改革步履维艰。 除法规本身的复杂性外,监管资源的分配和机构编制同样制约改革进程。近年,有报道称特朗普政府试图在未经国会授意的情况下,推动部分监管机构合并,甚至通过裁员和机构调整逼迫监管机构自我缩减规模。

这种“由上至下”的改革方式,既反映了联邦政府对于提升效率和降低成本的诉求,也引发了监管有效性与公共利益保护的担忧。 回顾金融监管的演进历程,可以发现其大多是在应对特定金融风险和市场失灵时产生的。监管机构的多样性,体现了美国复杂经济结构和权力分散的政治环境,也根植于联邦制下地方政府与联邦机构职责的划分。每一次经济危机,都被视为监管体系尚存漏洞或不足的证明,促使国会推出新的立法以填补监管空白,并设立新机构或强化现有监管权力。 然而,监管碎片化也带来协调难题。不同监管机构在信息分享、风险评估、执法行动上的不一致,可能导致监管盲点或重复监管,影响对金融体系整体健康状况的准确判断。

尤其在金融创新层出不穷的当下,新兴业务和跨境金融活动日益复杂,监管机构间的合作和监管规则的统一显得尤为重要。 此外,美国的金融监管还承载着保护消费者权益和维护市场公平两大重要使命。多个机构在消费者保护领域的任务重叠,有时导致监管力度不均或资源配置低效。对此,近年来强化消费者金融保护局(CFPB)的作用,期望通过专门机构集中力量,提升消费者权益保障水平。 展望未来,美国金融监管体系在保持灵活多样的基础上,亟需积极拥抱技术进步和监管创新。金融科技的发展既带来监管挑战,也提供了引入大数据、人工智能等手段提升监管效率和精准性的机会。

如何在监管框架中嵌入创新机制,打造更为高效、透明的金融监管生态,将是业界和政策制定者共同探索的重要方向。 整体来看,美国的银行监管体系虽因历史积淀而错综复杂,却也是应对不断变化金融风险的结果。多元监管机构既为市场提供选择和竞争,也让监管环境充满不确定性。未来,如何平衡监管整合与职责分散、效率提升与风险防控、技术应用与合规透明,将决定美国金融体系的稳健发展和全球竞争力。理解这一“疯狂拼图”的内在逻辑,有助于各方更好地应对金融挑战,推动监管体系迈向更加科学合理的新时代。