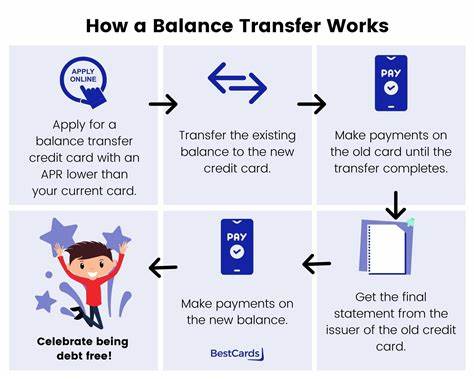

在现代社会,信用卡已成为人们日常消费和资金管理的重要工具。然而,高额的信用卡债务和高利率常常令许多持卡人陷入财务困境。余额转移,作为一种减轻债务压力的方法,逐渐受到越来越多人的关注。了解余额转移的定义、运作机制以及如何选择合适的信用卡,对于提升个人财务状况具有重要意义。余额转移具体指的是将现有信用卡上的债务余额转移至另一张新开信用卡。这种信用卡通常具有较低甚至零利率的促销期,帮助持卡人在有限的时间内避免支付高额利息,从而能够更加高效地偿还本金。

余额转移的核心目的是降低利息负担,使债务更容易管理和清偿。余额转移的操作流程相对简单。首先,申请人需开设一张提供余额转移优惠的信用卡账户,这张卡一般带有一定期限的0%年利率促销活动。接着,持卡人将原信用卡的未结清余额申请转入新卡账户中。在此过程中,通常会产生一定的余额转移费用,一般按转账金额的百分比收取,常见费率在3%至5%之间。完成余额转移后,新卡的利息优惠期开始计时。

持卡人应在促销期内尽可能多地偿还债务本金,以减少促销期结束后产生的利息负担。需要注意的是,促销期通常从新卡批准日开始计算,而非余额转移完成日。因此,及时操作余额转移非常关键。余额转移不仅在理论上有吸引力,实际应用中也能极大节省利息支出。如果能够在0%利率促销期内全额清偿,持卡人将无需为债务支付额外利息,从而省下一大笔钱。即使未能完全清偿,较低的利率也能减少利息累积,加速债务减轻。

例如,拥有5000美元债务且原卡利率达到25%的持卡人,如果选择18个月免息余额转移信用卡,并每月偿还约287美元,可以在促销期结束前还清全部债务,节省大量利息支出。相比之下,在未使用余额转移前,同样金额的债务按最低还款额支付可能需数年时间和成倍利息。选择合适的余额转移信用卡时,需重点关注促销期长度、余额转移费用、信用额度以及卡片的长期奖励和福利。促销期通常范围为12至21个月,选择时间长短应根据个人还款能力和债务总额量身定制。很长的促销期适合每月还款额较低但债务较大的持卡人,而促销期较短但带有额外优惠的卡片适合能够快速还款的人群。费用方面,理想的卡片应无年费,同时余额转移费用需权衡其消耗成本与促销带来的利息节省之间的平衡。

有些卡片甚至提供无转账费的优惠,不过这类卡片的促销期可能较短。信用额度则决定了你能转移多少债务余额,额度不够时,只能部分转移债务,因此合理评估自身债务规模很关键。长期奖励和福利则是促销期结束后卡片价值的重要体现。很多拥有良好奖励机制的余额转移卡在免息期结束后仍能为持卡人带来现金返还或积分奖励,但此时需避免再次负债,防止债务反弹。比较余额转移与个人贷款,虽然两者均能提供债务整合方案,但存在明显差异。余额转移更适合信用卡债务的转移,凭借促销期内的低至零利率,能显著减少利息支出;而个人贷款利率虽然通常低于信用卡常规利率,但很少有零利率优惠,且还款期限更长,月供相对固定。

个人贷款则适用于包含多种债务类型的整合,如汽车贷款和私人学生贷款。余额转移操作后,旧卡通常保持开放状态,持卡人可根据自身情况选择继续使用、保持卡片活跃以维持信用历史,或关闭账户。关闭旧卡可能影响信用评分,因为信用评分模型会考虑账户的平均账户年龄。余额转移可能对信用评分产生短期影响,开设新卡会引发硬性查询,略微降低信用分,但随着债务稳定偿还,信用评分有望得到提升。要想最大化余额转移的效益,持卡人应有明确还款计划,避免在免息期继续新增债务。制定合理还款预算、控制消费支出是关键。

新卡用于余额转移的目的应是还清旧债,而非增加负担。此外,阅读并理解信用卡的条款和细则,避免隐藏费用和利率陷阱,是保障自身权益的前提。总而言之,余额转移是一个通过合理规划和执行可大幅减轻信用卡债务负担的有效工具。它不仅能帮助用户节省利息支出,缩短还款期限,还能助力个人信用管理。然而,余额转移并非万能,需结合个人财务实际情况科学安排。通过选择适合自己的信用卡、积极管理消费和还款,余额转移能成为迈向财务自由的重要一步。

在探索债务管理方法时,余额转移值得认真考虑和应用。