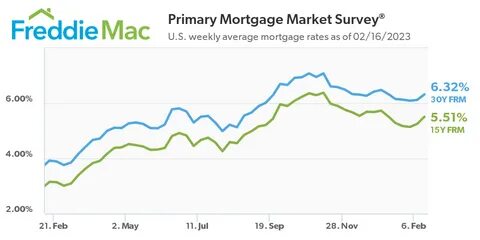

近期,来自美国最大的抵押贷款机构之一弗雷迪麦克(Freddie Mac)发布的最新报告显示,房贷利率较前一周出现了缓慢但明显的下降趋势。这一变化不仅为购房者带来了更有利的融资条件,也被业内人士视为当前房地产市场调整的一个积极信号。房贷利率的波动对购房需求和房价走向具有重要影响,因此深入了解此现象对于购房者、投资者乃至政策制定者都具有实际指导意义。房贷利率的形成受多重因素影响,包括宏观经济环境、通胀水平、美联储货币政策走向以及资本市场的资金供求状况。近年来,美国经济在经历了疫情后的剧烈波动后,逐渐进入复苏通道。虽然通胀压力依然存在,但随着美联储调整加息节奏,市场对未来利率走向预期逐渐趋于稳定。

弗雷迪麦克的报告指出,过去一周30年期固定利率抵押贷款利率平均下降至约6.5%左右,较前期水平降低约0.1%。这一幅度虽不算剧烈,但对于月供负担有着实质减轻的效果,尤其对预算紧张的首次购房者意义重大。利率下行带来的直接影响之一是首付压力有所减轻。有更多潜在购房者能够承担较高的房屋价值,从而扩大了购房需求的基数。此外,利率的下降促使一些正在观望的买家加快决策步伐,进而活跃市场交易。另一方面,虽然房贷利率回落为购房者带来利好,但整体经济环境的复杂性仍不容忽视。

通胀未根本消退,劳动力市场紧张以及全球供应链挑战仍旧存在,可能在一定程度限制购房需求的持续扩大。房地产开发商和投资者也需密切关注利率变化及其背后的宏观经济信号,调整自身的项目节奏和资金配置策略。随着利率逐步趋稳,市场或将进入一个以质量为导向的调整期。购房者在贷款时应更加注重自身的贷款资格和还款能力,合理规划房贷期限和金额,避免因利率未来可能的反弹导致财务压力激增。政策层面,政府和监管机构可能会继续出台措施支持合理住房需求,平衡房地产市场的供需关系,促进市场健康稳定发展。房贷利率的下跌也将提升再融资市场的活跃度。

许多已有住房贷款的业主可能选择利用这一时机进行利率重组,降低每月还款负担,并释放更多现金流用于其他投资或消费。除此之外,购房者在关注利率的同时也应着眼于整体的购房成本,包括税费、保险及物业维护等,以实现综合性的财务规划。总结来看,房贷利率的回落无疑为当前的美国房地产市场注入了一针强心剂。适时合理的贷款决策不仅能提升购房者的幸福感,也有助于推动整个市场的健康发展。潜在购房者应时刻关注权威机构的利率报告,结合自身情况权衡购房时间和预算,从而抓住利率调整带来的机遇,迈出稳健的置业步伐。房地产市场的未来依然充满变数,透过对房贷利率变化的深入分析和预判,可以帮助各方更好地应对挑战,开启新的发展篇章。

。