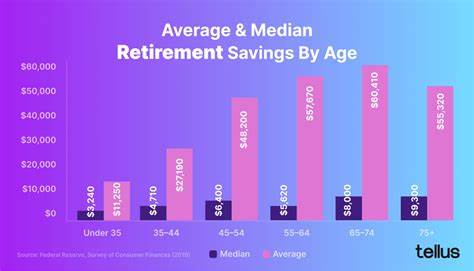

随着生活成本的不断上升和退休年龄的延迟,退休储蓄已成为绝大多数人关注的焦点。虽然退休看似遥远,但越早开始储蓄,未来实现财务自由的可能性就越大。不论你处于人生的哪个阶段,明晰退休储蓄目标是理财规划的关键环节。许多专家和金融机构根据个人收入和生活状况,给出了不同年龄段理想的储蓄建议,帮助人们评估是否落后于退休储蓄目标。本文将重点介绍30岁、50岁以及60岁这三个关键年龄段的储蓄标准,帮助你判断自己是否处于健康的财务轨道,并分享提升储蓄效果的实用方法。 当你步入30岁,职业生涯正处于上升阶段,收入逐渐稳步增长,也可能面临结婚、购房、生育等重要生活节点。

此时,退休储蓄的基础建设非常关键。根据T. Rowe Price的建议,理想状态是在30岁时拥有相当于年收入1至1.5倍的储蓄。例如,如果年收入为7万美元,那么应储备70,000至105,000美元的金融资产。30岁储蓄目标的重要意义不仅体现在积累财富,更在于利用时间优势,使资金通过复利效应逐渐增长。值得注意的是,这个阶段可能因生活支出增加而影响储蓄效率,因此合理规划预算,避免过度消费至关重要。尤其是在承担房贷和子女教育等开销时,仍需保持每月储蓄比例,确保为未来退休生活打下坚实基础。

当进入50岁,人们距离退休更近,财务压力也随之加大,需要加快储蓄步伐,以应对未来的养老支出。专家建议,到50岁时的退休储蓄应达到年收入的3.5至5.5倍。例如,年收入10万美元的人,应累计储蓄至少35万至55万美元。这段时间应优先提升储蓄比例,理想是年储蓄收入的15%甚至更多。除了提高存款额度,资产配置和风险管理也尤为关键。多元化的投资组合能够减少单一资产波动对整体财富的影响。

黄金等实物资产作为对冲通胀和市场波动的工具,正逐渐被投资者关注并引入退休账户。此外,在合法的税收优惠政策框架内,比如通过美国的黄金个人退休账户(IRA),投资者能够享受税收递延或免税待遇,从而优化理财效果。 跨入60岁,退休生活即将拉开帷幕,此时的储蓄状况直接决定未来数十年的生活品质。理想状态下,60岁时应拥有相当于年收入的8至10倍储蓄。例如,如年收入为8万美元,储蓄总额应达到64万至80万美元。这一阶段,除非资产已经达到目标,建议继续保持合理的投资和储蓄计划,延缓领取社会保障福利可带来更高的月退休金。

同时,规划养老支出需要更加细致,包括医疗费用、生活护理以及旅行消遣等。稳健的退休计划不仅涵盖储蓄额度,更强调现金流管理,以保证退休后资金的可持续性。此外,合理设计遗产传承方案,也成为60岁以上个体财务规划的一部分。 退一步看,许多美国成年人对个人财务状况存在焦虑。根据2025年Capital One和The Decision Lab的调查,77%的美国成人对自己的储蓄和退休准备感到忧虑。这种焦虑正推动更多人关注自身的财富积累情况,积极寻求改善储蓄策略的方式。

判断你是否落后于退休储蓄目标,最简单的方式就是比较自身资产与收入的倍数关系。若发现储蓄明显不足,应立即调整投资组合,优化支出结构,提高储蓄率。 时间是储蓄最宝贵的盟友。早期开始储蓄,即使金额不大,也能通过复利增长获得理想的退休资金。年复一年、坚持不懈地储蓄是实现财务目标的有效路径。同时,透过专业理财师的建议进行资产配置,可以减少投资风险,使财富稳健增长。

避免储蓄落后的另一个关键是多元收入渠道的建立。依靠单一工资收入难以快速累积退休资金,副业投资、房产出租、股息分红等均可成为有效补充。现代金融工具和互联网技术提供更多便捷投资机会,只需合理规划和风险控制,也能带来可观回报。 另外,退休规划不仅仅关乎理财数字,更涉及心理建设和生活方式的调整。树立明确的退休目标和生活愿景,有助于激励自身持续储蓄和投资。培养健康的消费习惯,避免盲目跟风和冲动消费,确保资金用于长远价值。

这种心态的转变往往决定退休后生活的品质和幸福感。 总结来看,30岁时应至少储备年薪的1倍以打好基础,50岁时需累积3.5至5.5倍收入确保稳健增长,60岁时要达到8至10倍收入才能保障安稳退休。无论目前财务状况如何,都应尽快评估自身储蓄水平,调整储蓄和投资策略,提前布局美好退休生活。抓住时间优势,汇聚资金增长动能,是战胜退休财务焦虑的最有力方式。在变幻莫测的经济环境中,坚持科学理财、合理分配资产,是实现经济自由和生活品质提升的根本保障。通过持续的储蓄努力和战略规划,您将能够自信迎接退休岁月,享受自由自在的晚年生活。

。