在现代社会,随着退休年龄的推迟和生活成本的上升,许多退休人员选择在退休后继续工作以增加收入。然而,这样的选择并非全无风险,尤其是在领取社会保障金(Social Security Benefits)时,若未充分了解相关的收入限制,可能面临意外的经济损失。近日,一位63岁退休者在领取社会保障金数月后,惊讶地收到了一封数额达9,648美元的超额支付通知信,震惊之余也引发了广大退休人员的关注和警示。本文将深入解析这类问题的根源,帮助即将退休或刚退休的朋友们了解社会保障金的收入规则,避免类似的财务困境。 提前领取社会保障金的收入限制 社会保障金是一种政府为退休人员提供的养老金保障,旨在保障退休后的基本生活。但是,若选择在达到“全额退休年龄”之前领取社会保障金,同时还保持了工作收入,收入必须受到一定的限制,否则可能会被视为超额领取社保金。

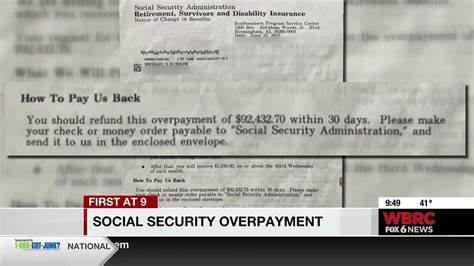

以2024年的标准为例,如果您在达到全额退休年龄之前开始领取社会保障金,当年的最高允许收入限额为22,320美元。在超过这一限额的部分,社会保障局(Social Security Administration,简称SSA)将按超出部分的收入每两美元扣回一美元的方式扣减您的社会保障金。这意味着如果您的年收入超过了允许的22,320美元,则领取的社会保障金会被相应扣回,形成所谓的“超额支付”状态。 案例回顾:退休人员的误区 这位退休者在2024年8月选择退休,同时开始领取社会保障金,年龄为63岁零5个月。当年他的工作收入达到了48,500美元,远远超出允许的22,320美元限制。根据规则,他领取的首批四个月的社会保障金共计9,648美元,因过度收入被算作超额支付需要退还。

这起事件表明,许多退休人员在提前领取社保金后仍希望继续工作增加收入,却忽视了收入限额的作用。结果不仅导致经济损失,还可能影响个人的信用和财务规划。 特殊规则:中年退休者的收入计算方式 值得注意的是,SSA针对那些在年中退休的人设立了一个特殊规则,这被称为“月度收入限制”规则。它允许退休者在退休当年不以年收入限额为标准,而是按每月的收入限额进行判断。以2024年为例,月收入限额是1,860美元。如果退休者在某个月内的工作收入低于该限额,即使累计全年的收入超过了22,320美元,他们当月的社会保障金仍然可以全额领取,无需扣减。

通过合理运用这个规则,可能帮助退休人员避免不必要的社保金扣回。例如,上述退休者从8月至12月的月均收入仅为900美元,显著低于1,860美元的月限额,根据这一规则,这几个月他们领取的社保金有可能享有完整支付权利,而无需退还。 发生超额支付时的应对措施 如果您收到社会保障局的超额支付通知,但您认为自己符合按月收入规则的条件,可以积极向SSA提出申诉。您需要证明在超额支付的年度或月份内,您的收入未超过相应的月度限制,且您处于退休状态。社会保障局允许排除那些低收入月份的计算,从而减少或取消超额支付的追缴要求。 及时与SSA沟通,准确填写和提交相关证明材料,不但能够保护您的合法利益,还能减少经济上的负担。

而被动接受超额支付的结论,往往会导致不必要的经济压力。 退休人员如何规划收入,避免超额支付陷阱 为了避免遭遇类似的经济困扰,退休人员需要提前做好财务规划,尤其是在决定何时开始领取社会保障金和是否继续工作的关键时间点。首先,建议在确定退休时间和社会保障金领取时间前,详细了解当前的收入限额和相关政策变化。社保政策会根据年度调整收入限额,合理安排工作时间和收入是关键。 其次,可以利用中途退休的月度收入限制规则,精准计算每月的工作收入,确保每一个月都不会超过政策规定的限额,从而避免整体上累计超出限制。此外,若预计全年收入超过限额,不妨考虑延迟领取社会保障金,或在退休后调整工作时长和收入,灵活应对政策要求。

最后,退休后依然工作的朋友们,建议定期向专业的财务顾问或社会保障局咨询,获得个性化的建议和规划方案。避免因信息不对称而发生不必要的财务损失,确保退休生活的稳定和舒适。 退休生活的财务安全与合理利用社保金的平衡 随着人口老龄化趋势的加剧,退休人员的财务安全成为社会关注的重点。社会保障金是大多数美国家庭退休后重要的收入来源,因此正确理解社保金的领取规则和工作收入限制,有助于防止财务风险和超额支付问题。 同时,延迟领取社会保障金到全额退休年龄甚至更晚,虽然意味着当前的领取金额减少,但长期来看能够获得更高的月度养老金,提升退休后的收入保障。这也是许多理财专家建议的优化路径之一。

结语 社会保障金的领取与工作收入限制是退休规划中不可忽视的重要环节。本文通过一位63岁退休者因忽视政策收入限制,收到了近一万美元超额支付通知的真实案例,深入剖析了相关规则和应对措施。希望广大即将退休或已退休的人士能够从中吸取经验教训,积极了解政策,合理规划收入与社保金的领取时间,避免不必要的经济损失,确保退休生活的稳定和安心。财政自由和生活质量的提升,需要对政策细节的充分理解和科学合理的退休策略配合。