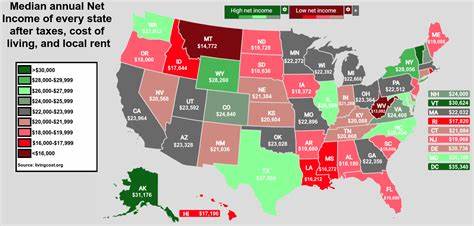

净资产是衡量一个人或家庭总体财务状况的重要指标,指的是资产总额减去负债总额后的余额。它不仅反映了一个人在经济上的实力,还为理财决策和财富积累提供了关键参考。最近,根据美国联邦储备委员会2022年最新的消费者金融调查,平均净资产数据揭示了各州之间存在显著差异,展示了美国财富的地理分布格局。通过这篇深度解析,您将全面了解各州平均净资产的不同,同时探寻其背后的经济、社会和生活成本等多方因素。美国整体的平均净资产为106万美元,但这个数字掩盖了地区间庞大的差异性和生动的财富生态。平均数容易受极富人群影响而被拉高,因此中位数这一指标——即数据排序中的中间值,为观察普通家庭财富状况提供了更具代表性的视角。

联邦储备数据显示,全国中位数净资产约为192,300美元,远低于平均数,说明财富分布极为不均。在各州层面,这种差异更为显著。夏威夷以其472,600美元的中位净资产位列全国第一。尽管夏威夷的生活成本极高,但其平均工资同样领先,达65,030美元。高额的房产价值是居民净资产的主要支撑,平均房价超过84万美元,远高于全国平均水平。此外,夏威夷经济结构多样稳定,旅游和高新产业助力居民财富增长。

紧随其后的是华盛顿州,平均净资产为375,100美元。华盛顿州的居民享有较为健康的债务收入比,约1.5,这意味着债务水平适中且合理。平均薪资水平高达78,130美元,且该州的房地产市场活跃,平均房价达60万美元以上。强大的科技产业如微软和亚马逊总部均位于此地,为当地经济创造极大活力。马萨诸塞州的居民也表现不俗,平均净资产为308,400美元。该州以其较低的负债率及高收入闻名,平均薪水超过8万美元,而房价也稳居高位。

教育和医疗产业是该州的重要经济支柱,带动居民财富稳健增长。缅因州则以307,100美元排名第四,尽管该州薪资水平较低,约6万美元,但房产价格较为适中,且居民负债情况整体合理。盐湖城所在的犹他州以305,600美元位列第五,该州房地产市场火热,平均房价超过53万美元。居民负债比虽高达1.8,但通过较强的收入增长和经济活力,净资产保持在较高水平。反观净资产较低的州如西弗吉尼亚、阿肯色和阿拉巴马,均在10万美元以下。西弗吉尼亚的中位数净资产约为96,740美元,平均薪资偏低且房价仅为16万美元左右,限制了居民的财富积累。

阿肯色州和阿拉巴马州的情况类似,平均收入和房价均处于全国底层,负债比例虽不算高,但整体财富积累依然缓慢。密西西比和路易斯安那州的居民净资产更是处在最低区间,均低于9万美元。低收入水平及较低的房产价值限制了这几个州居民净资产的攀升。为何各州净资产差别如此悬殊?几个主要因素交织影响。生活成本是一大关键。高生活成本州如夏威夷和加州,虽然支出较多,但由于伴随的高薪资和高房价,净资产得以补偿甚至提升。

反之,在生活成本较低但收入也低的州,居民难以积累大量资产。其次,房产价值的区域差异极为显著。作为净资产的主要组成部分,不同州的房价直接影响到居民整体财富。例如加州旧金山湾区及纽约等地房价高昂,但同时薪资水平也较高。第三,收入水平的差距同样是影响因素。北部和西部经济发达地区平均工资较高,有更多就业机会,再加上更强的金融市场和创业氛围,容易积累财富。

经济结构和本地行业的健康程度也密切相关。创新科技产业和金融业集聚地往往带来较高收入和财富积累,如华盛顿州和马萨诸塞州。对于普通读者来说,了解这些数据不仅是对自己财务状况的参照,更能激发积极理财意识。无论居住在哪个州,通过合理管理负债、增加收入和稳定投资,个人财富都有可能逐步提升。减少高利率债务,特别是信用卡债务,能显著改善净资产状况;而积极寻找额外收入来源、提升职业技能,也是增加经济收入的重要途径。房产仍是多数美国家庭最重要的财富载体,适度进入房地产市场并制定长远投资计划,对于财富积累意义深远。

结合个人特点选择合适的理财产品和策略,有助于实现财务目标。总体上,美国的财富分布形态反映了经济发展差异、生活成本以及社会结构的多样性。理解各州的平均净资产状况,能帮助人们更理性地规划未来并作出明智的财务决策。无论起点如何,持续学习和调整理财策略,是迈向财务自由的必由之路。