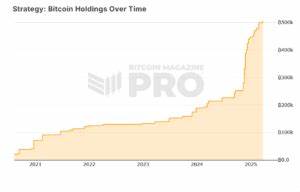

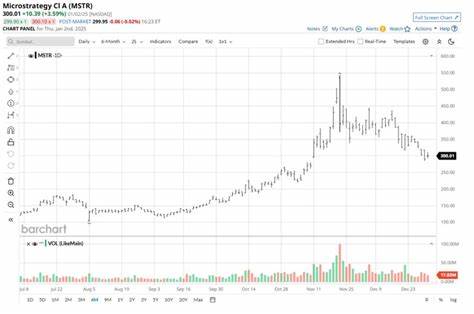

MicroStrategy(股票代码:MSTR)近年来因其独特的数字货币策略而备受市场关注。作为一家传统的软件公司,MicroStrategy在创始人迈克尔·塞勒(Michael Saylor)的领导下,逐渐将战略重心转向比特币投资,成为全球最大的企业比特币持有者。截至最新数据,公司持有的比特币数量高达446,400个,这一庞大的持仓量也让MicroStrategy的股价和比特币价格紧密联动。2024年以来,MicroStrategy股价曾一度飙升334%,两年内更是上涨超过2000%,这在股市中极为罕见。许多投资者将MicroStrategy视作直接投资比特币的一种替代工具,尤其是在比特币价格屡创新高的背景下,其投资吸引力进一步提升。然而,市场上也存在不少质疑声音,担心公司过度依赖比特币可能引发的风险,甚至有人公开预测其股价可能大幅下跌,引发清算危机。

2024年第三季度财报显示,公司营收同比下降10.3%,达到1.161亿美元,而软件订阅业务虽然增长32.5%,但大幅的比特币资产减值冲击了整体财务表现,财报中记录的减值费用高达4.121亿美元。净亏损也由去年的1.434亿美元猛增至3.402亿美元,财务压力显而易见。这些数据表明,尽管MicroStrategy试图保持其核心软件业务的稳定增长,但比特币投资的波动性已经对其整体业绩产生重大影响。市场普遍认为,MicroStrategy目前的股价更多反映的是比特币价格的走势,而非公司自身的盈利能力。著名投资者马丁·施克雷利(Martin Shkreli)公开表达了对MSTR股票的看空观点,他在社交平台上表示若股价跌破300美元,将对公司进行做空,甚至预测比特币价格可能再次回落至25万美元以下。在过去几年,施克雷利正是因激进的投资举措而备受争议,他对MicroStrategy的批评也引发了广泛讨论。

施克雷利的警告提醒投资者,如果比特币价格停滞不前或下跌,MicroStrategy的股价可能面临更剧烈的回落,有可能触发强制清算和更大的财务风险。尽管存在风险,多数分析师依然看好MicroStrategy的长期潜力。根据多家机构的共识评级,MSTR维持“强烈买入”建议,12个月内目标股价约为530美元,较当前价格有约77%的上升空间。最高目标价甚至达到650美元,显示出看涨情绪依旧强烈。这些乐观预期主要基于几个因素。首先,2025年或出现的政策利好被视为推动比特币及相关资产上涨的重要催化剂。

美国新上任政府有望推出支持数字货币和区块链技术发展的法规,这将为MicroStrategy这类深度参与加密资产市场的公司带来积极影响。其次,公司正在积极推动云软件订阅业务的发展,第三季度订阅收入同比大幅增长,显示出业务转型的积极信号。云服务市场的持续扩张为MicroStrategy提供了稳定的收入来源,有望缓冲加密货币带来的不确定性。此外,MicroStrategy提出了“21/21计划”,即通过发行210亿美元的债务和210亿美元的股票融资进一步增加比特币持仓,充分展现了其对加密资产的坚定信心。但这一战略也伴随高杠杆风险,一旦比特币价格下跌,公司的财务状况可能迅速恶化。投资者必须权衡潜在收益和风险,谨慎做出投资决策。

总结来看,MicroStrategy是一家极具特色的企业,其股票价格高度依赖于比特币市场的表现。比特币若继续上涨,预计将带动MSTR股价攀升,为投资者创造可观回报。然而,加密市场的波动性和政策监管的不确定性同样会加大风险。对于那些关注数字货币发展且愿意接受较高波动性的投资者而言,MicroStrategy提供了一个独特的机会。相反,风险厌恶型投资者可能更倾向于观望,或寻求其他风险较低的资产配置方式。未来几年,MicroStrategy不仅需要依靠比特币的表现,还需要加快自身软件业务的创新与拓展,以实现业绩的多元化,增强抗风险能力。

只有这样,才能真正摆脱“比特币公司”的单一标签,赢得更广泛投资者的信任和青睐。对于关注MSTR的投资者而言,理解其综合战略及市场动态,是制定合理投资策略的关键。