摩森科尔斯饮料公司(Molson Coors Beverage Company),作为全球知名的啤酒及麦芽饮料生产商之一,拥有多款广受欢迎的品牌,包括科罗娜(Corona Extra)、库尔斯原产地(Coors Original)、米勒轻啤(Miller Lite)、喜力(Heineken)和科布拉(Cobra)等。公司总部位于美国科罗拉多州黄金市,市场资本约为100亿美元。在饮料行业竞争日益激烈的大环境中,摩森科尔斯的表现一直备受市场和投资者关注。特別是在2025年第二季度财报发布前夕,外界对于其业绩预期及未来增长潜力充满期待。 财务业绩方面,分析师普遍预计摩森科尔斯将在2025年第二季度报告调整后每股收益(EPS)为1.84美元,较去年同期的1.92美元下降了4.2%。这种小幅度的下滑主要反映了宏观经济环境中消费支出变化及原材料价格波动的影响。

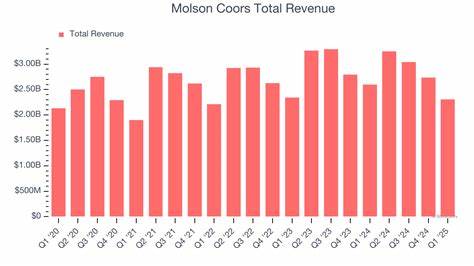

值得注意的是,公司过去四个季度中,有三个季度的净利润超出了华尔街的预期,仅有一个季度未达到市场估算。这表明摩森科尔斯的盈利能力整体稳健,且管理团队在应对行业挑战中具备一定的灵活性和执行力。 从营收角度来看,2025年第一季度摩森科尔斯披露的收入为26.9亿美元,未能达到市场预期,这也导致股价当日下跌4.5%。同期调整后的每股收益为0.50美元,较市场共识低了37.5%,显示出公司短期面临一定的利润压力。这种表现引起投资者的谨慎态度,但同时也促使分析师们重新评估未来季度的预期值和投资建议。 展望全财年2025,分析师预计摩森科尔斯的调整后每股收益将达到5.92美元,略低于2024年同期的5.96美元,显示出阶段性的营收和盈利增长放缓。

不过,前瞻2026年,公司有望实现调整后每股收益同比增长5.2%至6.23美元。这一预期表明公司正在通过产品创新、品牌优化及市场多元化战略来寻求长期可持续增长。 摩森科尔斯的股票目前表现较为疲软,过去52周股价下跌了4.5%,远远落后于同时间段内消费必需品指数(Consumer Staples Select Sector SPDR Fund, XLP)上涨4%和标准普尔500指数(S&P 500 Index)上扬10.9%的表现。这种相对弱势引发了市场对公司未来战略方向的关注,也使得投资者在配置组合时愈发谨慎。但是,值得注意的是,摩森科尔斯的股票仍被华尔街分析师给予“中度买入”的评级。21位覆盖该股的分析师中,有五位给予强烈买入建议,一位建议中度买入,而其余十五位则持观望态度。

平均目标价为59.52美元,较目前股价具备约21.3%的上升潜力,显示整体市场对公司价值仍持乐观态度。 行业趋势方面,全球啤酒市场正经历多变的消费偏好及竞争加剧。新兴市场的增长潜力和健康生活方式的兴起,推动着消费者转向低酒精和无酒精饮品。作为传统啤酒巨头,摩森科尔斯积极扩大其产品线,推出轻型啤酒、特种精酿及健康饮品,以适应变化的消费需求。公司还注重数字化转型和供应链优化,以提升运营效率和客户体验。 此外,原材料成本波动也是影响摩森科尔斯盈利的重要因素。

农产品价格、能源费用及运输成本的变动,可能对公司的毛利率造成一定压力。管理层通过采购策略调整和成本控制措施,力图缓解这些风险。 投资者对于摩森科尔斯的关注还体现在其股息政策和资本回报计划上。作为消费品领域的蓝筹股,摩森科尔斯一直保持稳定派息,吸引了大量寻求稳定现金流的长期投资者。随着盈利能力的稳步恢复,未来有望提升股息水平,增加股东价值。 总结来看,摩森科尔斯在2025年第二季度的业绩可能面临一定的调整和压力,但公司长期基本面依然稳健。

通过品牌多元化、市场拓展和运营改进,结合合理的成本控制,公司具备实现持续增长的潜力。投资者应关注即将发布的财报细节,评估其在当前市场环境中的定位及前景表现。同时,鉴于公司股价相对低估且分析师普遍持谨慎乐观态度,摩森科尔斯仍是啤酒饮料板块中值得关注的重要标的。从长远看,随着市场环境逐步改善和公司战略落地,摩森科尔斯有望迎来业绩和股价的双重回升。在全球消费格局和行业趋势不断演变的背景下,摩森科尔斯的未来发展之路值得持续跟踪与期待。