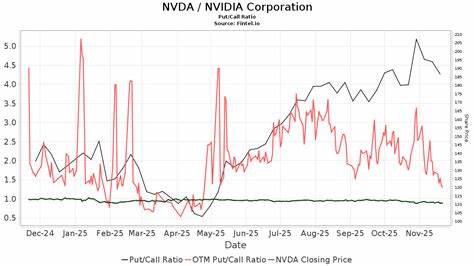

在当前全球科技与人工智能高速发展的背景下,作为芯片行业的领军企业,英伟达(NVIDIA Corporation, NASDAQ: NVDA)再次吸引了投资界的高度关注。近期,知名投行摩根大通(JPMorgan)于2025年9月4日召开会议后,重申对英伟达的"超配"(Overweight)评级,并设定了215美元的目标股价,彰显了对公司未来增长潜力的坚定信心。 摩根大通此番对英伟达的评价,基于与英伟达副总裁兼投资者关系及战略财务负责人深入沟通后的全面了解。作为一家专注于图形处理单元(GPU)、人工智能硬件及软件、高性能计算(HPC)解决方案的领先科技企业,英伟达的产品和技术一直处于行业前沿。特别是在数据中心相关业务中,摩根大通指出该公司的产品需求正显著超出供应能力,这一点从长时间的订单交付周期得以体现,而且这种周期稳定于数个季度的水平,反映出市场对英伟达芯片的极高热情。 值得关注的是,英伟达最新推出的Blackwell Ultra芯片在第二季度的产品组合中占比约50%,这不仅突显了新产品的市场接受度,也展示了其技术上的突破。

Blackwell Ultra芯片的快速量产和广泛应用正推动英伟达在高端芯片市场的竞争力提升。在当前全球人工智能浪潮持续推动下,需求旺盛已持续两年多,业内供应仍难以满足市场,全力满足客户订单需求成为英伟达面临的重要任务。 此外,摩根大通还援引英伟达方透露的消息,公司未来备受期待的Vera Rubin平台预计将在2026年下半年准时亮相。这一消息有效打消了市场上对该平台可能延期交付的忧虑,对投资者信心产生积极影响。Vera Rubin平台作为英伟达新一代人工智能计算平台,预期将在性能、能效等方面实现突破,进一步巩固其在人工智能和高性能计算领域的领先地位。 英伟达在芯片设计和技术创新方面持续深耕,为众多行业的数字化转型提供关键技术支撑。

尤其在数据中心业务中,英伟达不仅提供高性能GPU,还结合软件生态系统和开发工具,帮助企业实现人工智能模型的训练与推理需求。随着人工智能应用场景不断拓展,5G、云计算以及边缘计算等技术的融合,英伟达相关产品的市场需求被多方因素持续推动,长期增长潜力巨大。 摩根大通对英伟达的积极看法也反映了对整个AI产业周期的判断。投资者普遍认为,当前已有两年多的AI投资热潮仍处于快速上升阶段,尚未出现显著降温迹象。英伟达作为该产业链的核心供应商,技术优势明显,极具溢价能力。同时,数据中心的AI算力需求将随着算法复杂度提升和模型规模增大而不断增加,英伟达现有产品和未来计划均符合这一趋势。

市场对英伟达的热情也带来了股价波动。尽管在摩根大通发布报告时,该股价格有所回落,约下跌1.44%,但整体波动在正常范围内。投资者需关注长期基本面和公司产品迭代速度,而非短期价格波动。对于追求成长潜力和技术领先优势的投资者来说,英伟达仍然是具备吸引力的核心标的之一。 值得注意的是,尽管摩根大通维持了英伟达的超配评级,但也提醒投资者市场存在一定的波动性和风险。部分AI相关股票可能具备更高的上升空间或相对更低的风险。

不过,英伟达作为行业巨头,其技术护城河和市场基础更加稳固,对于中长线布局仍具有较强吸引力。摩根大通同时建议,投资者若关注受政治和贸易政策变化影响更小的板块,可以参考一些特定的AI股票,尤其在当前中美贸易摩擦和重新布局供应链背景下出现的"去全球化"趋势提供了机会。 英伟达始终致力于技术创新,从GPU专利到人工智能计算平台,均保持行业领先。伴随着数据中心业务的高速增长和新一代产品的持续推出,公司将继续引领AI计算动力升级,助力云计算、自动驾驶、智能制造等多个领域的科技变革。未来的产品和平台如Blackwell Ultra及Vera Rubin无疑是市场关注重点,且其应用价值将被进一步释放。 综上所述,英伟达在人工智能芯片市场中的地位愈发稳固,需求旺盛与供应紧张并存的现状,充分体现了公司强大的市场影响力和技术实力。

摩根大通持续维持对英伟达的超配评级,是基于对公司战略执行力、产品创新以及长期增长可持续性的认可。对于科技股投资者而言,尤其是看好AI发展趋势的人士,英伟达提供了兼具业绩稳定与高成长性的优质投资选择。 未来,随着英伟达逐渐推开Vera Rubin平台,补足并丰富产品线,预计公司将迎来新一轮成长高速期。投资者应密切关注行业动态及公司公告,把握人工智能技术变革带来的投资机遇,合理布局于这家芯片巨头。在全球数字经济不断加速发展的浪潮下,英伟达仍然展现出卓越的创新能力与市场竞争力,堪称AI芯片领域不可替代的龙头企业。 。